Um ano de aprendizados: último ano foi definido por desafios e recordes de receita

O cenário econômico de 2021 apontou crescimento, porém com desafios — e com as empresas encontrando novas maneiras de lidar com os anseios da sociedade

:format(webp))

Siderúrgica da Gerdau: empresa e setor bateram recorde de faturamento no ano passado (Divulgação/Divulgação)

Da Redação

Publicado em 13 de setembro de 2022 às 06h00.

Foi o ano das vacinas e da esperança de voltar à normalidade, se é que normalidade é a palavra adequada para descrever qualquer cenário que se forme depois de uma pandemia. Mas, sim, assim começou 2021: auspicioso, prometedor. Foi o ano de uma retomada da atividade econômica, da vazão à demanda represada do exercício anterior. Também foi o ano dos recordes de receita e lucro de algumas empresas, impulsionados por crescimento real e conquista de mercado em alguns casos. Para outros setores, elevações de preço de commodities e câmbio foram a principal alavanca.

Foi ainda a temporada do PIB positivo, depois de dois anos de retração, ainda que os 4,5% de crescimento tenham acontecido em cima de uma base negativa quase no mesmo patamar. Foi o ano da escalada da Selic, das pressões inflacionárias e do aumento do câmbio. Por trás da piora da inflação, houve a deterioração cambial, que ocorreu por causa da flexibilização fiscal.

O real teve o sexto pior desempenho do mundo perante a moeda americana, segundo a Austin Rating, e pressionou alguns preços, que já estavam altos pelo choque entre demanda e oferta em alguns segmentos. Antes disso, na primeira metade do ano, a Selic andava em um dígito; e a inflação, em níveis mais baixos.

Acerta, portanto, quem lança mão do lugar-comum e diz que 2021 foi o período de dois anos em um, um biênio dentro do mesmo exercício, tal a diferença entre os dois semestres. E acerta ainda mais quem, como Samuel Barros, pró-reitor de pós-graduação no Ibmec do Rio de Janeiro e de Belo Horizonte e coordenador técnico de EXAME MELHORES E MAIORES, simplesmente crava: “Foi um ano completamente atípico, por qualquer ângulo que se observe”. É nesse contexto que devemos analisar os resultados obtidos pelas 1.000 empresas listadas nesta edição especial.

O primeiro semestre serviu de antessala para a esperada flexibilização das políticas de isolamento. Países mais adiantados na vacinação já estavam reabrindo portas e janelas, escritórios, fábricas, bares, restaurantes. Em julho, as escolas começaram a cobrar o retorno às aulas presenciais (o que só aconteceria no Brasil em setembro), e algumas empresas se reorganizavam para implementar sistemas híbridos de trabalho, em muitos casos um caminho sem volta e que representa um desafogo nos custos de estrutura e manutenção. Até hoje, em setembro de 2022, o debate sobre retorno presencial segue em alta nas companhias. Lá em 2021 a tônica era o otimismo pela retomada. E esse otimismo produziu, como efeito, um estímulo às rodadas de IPOs (abertura de capital) e follow ons (ofertas subsequentes de ações).

Foram, ao todo, 71 operações, com movimentação de 126,9 bilhões de reais, sendo 65,2 bilhões em ofertas primárias e 61,6 bilhões em secundárias, o maior volume desde 2010. É bem verdade que a performance das estreantes na bolsa nem sempre atendeu às expectativas do mercado — o cenário fiscal afugentou parte dos investidores e a competição pelo capital, primeiro com as big techs americanas e depois com os títulos do tesouro dos Estados Unidos, foram outros desafios adicionais.

As empresas buscaram crédito, procuraram forrar os cofres, esperançosas com os ventos do segundo semestre. Mas a primavera acabou florindo mais em determinados segmentos. Destaque para o setor de serviços que, beneficiado pela reabertura de estabelecimentos e por atividades relacionadas aos transportes e à logística, registrou um crescimento de 10,8%, revertendo uma queda de 7,8% do ano anterior.

O comércio, em 2021, praticamente empatou com o de 2020. Já a indústria, ainda que tenha exibido uma pequena melhora nos níveis de produção, terminou a temporada sofrendo com a escassez de insumos e a pressão de custos.

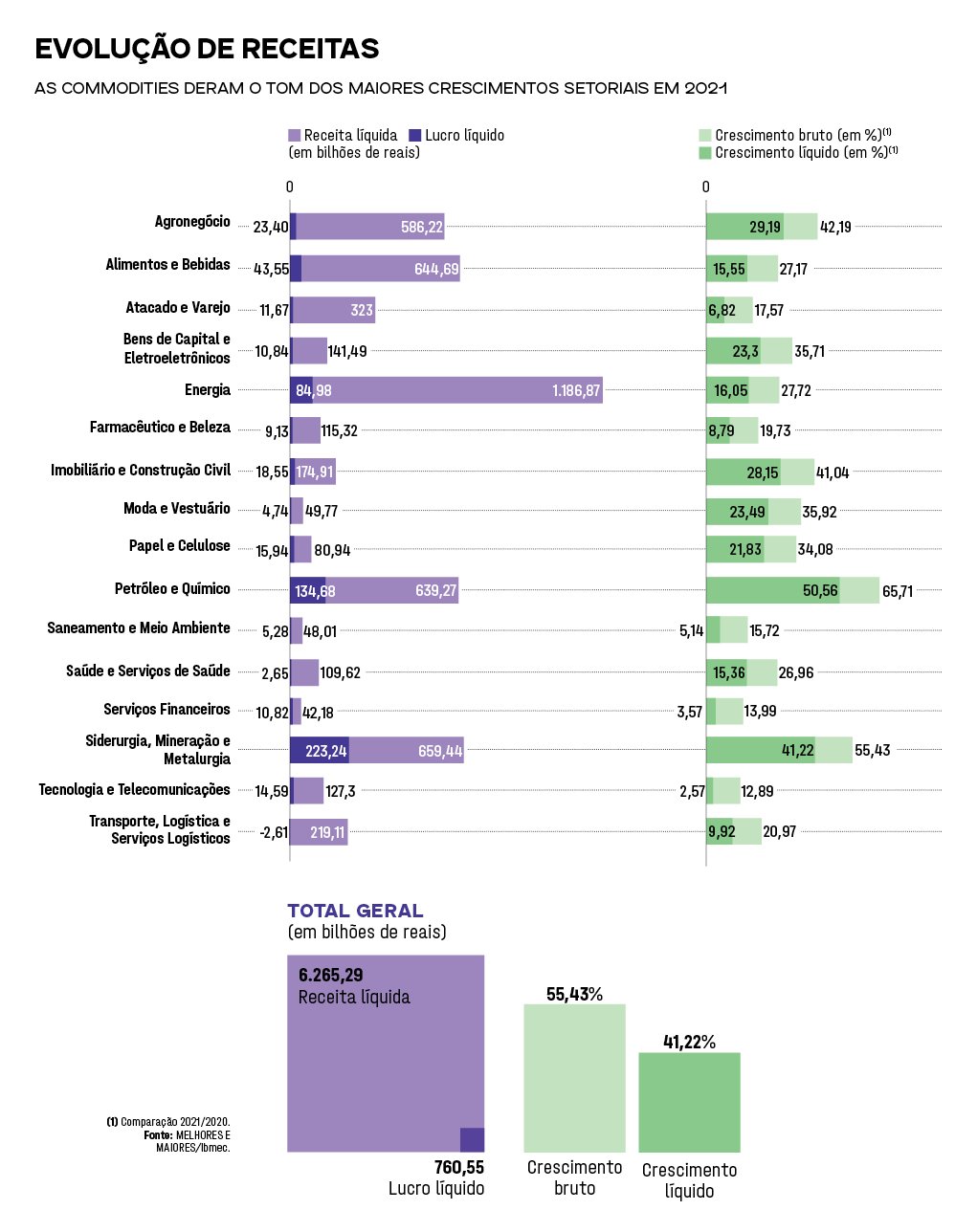

EXAME MELHORES E MAIORES acompanhou todos os movimentos, observando a performance de 1.000 empresas — um fato marcante para o anuário, que no ano passado analisou 627 companhias — de 22 setores da economia. Juntas, elas registraram uma receita líquida de 6,26 trilhões de reais, um lucro acumulado de 760 bilhões e um patrimônio avaliado em 18,6 trilhões (veja quadro abaixo).

A diferença no número de empresas analisadas não permite fazer uma comparação direta de receitas e lucros totais com o ano de 2020. Mas também não nos impede de usar a performance setorial como um bom parâmetro da evolução. Houve, em relação ao ano anterior, um crescimento médio bruto de 47,9% nos setores avaliados. Também é possível olhar para os desempenhos isolados de algumas empresas. “Comparando as companhias presentes nas últimas duas edições, observamos um resultado melhor em boa parte delas no ano de 2021”, diz Barros, do Ibmec.

Na ponta da tabela de crescimento estão os setores de Energia; Petróleo e Químico; Siderurgia, Mineração e Metalurgia; Alimentos e Bebidas; Bancos; e Agronegócio. “No placar geral, nenhuma dúvida sobre a evolução ano a ano. A questão é entender, caso a caso, setor a setor, quanto esse aumento é fruto de ganho efetivo de espaço no mercado”, afirma Barros.

Setores “commoditizados”, como Petróleo e Químico ou Siderurgia, Metalurgia e Mineração, tiveram um grande benefício da variação cambial do mais recente biênio. Outros, como o Imobiliário e Construção Civil, cresceram por causa do aumento de preço e da inflação gerada dentro do próprio setor.

Um bom exemplo desse impacto conjuntural se deu no segmento de mineração. A produção passou de 1 milhão de toneladas em 2020 para 1,15 milhão em 2021, um aumento de 7%, enquanto o faturamento do setor subiu de 209 bilhões para 339 bilhões de reais, 62% mais, segundo dados do Instituto Brasileiro de Mineração (Ibram). O aumento do dólar impulsionou o lucro com exportações e demanda aquecida, responsável pela elevação dos preços de produtos como o minério de ferro (47% de alta), o minério de cobre (52%) e o alumínio (45%).

A mesma linha de raciocínio vale para o petróleo. O preço do barril, negociado em bolsas internacionais, não parou de subir. O WTI, que ao lado do Brent é um dos mais negociados no mercado global, ultrapassou os 80 dólares, algo que não se via desde 2014, talvez o último ano do grande ciclo de aumento das commodities. Basta dar uma olhadinha nas bombas dos postos de combustíveis para concluir que a demanda andou e anda muito maior do que a oferta.

Colheita no campo: o agronegócio fechou o ano com a maior participação no PIB desde 2004 (Alexis Prappas/Exame)

Embora tenha sofrido uma desaceleração no último trimestre do ano, o agronegócio fechou 2021 com crescimento bruto de 42,19%. O setor alcançou participação de 27,4% no PIB nacional, a maior desde 2004 — quando a representatividade batia em 27,5%.

As quebras de produção para importantes culturas, devido ao clima desfavorável, contribuíram para a elevação de preços, com impacto direto no resultado das empresas. Destaque para soja, arroz, batata, milho e trigo, com aumentos que oscilaram entre 40% e 76%. Os ganhos do setor só não foram maiores por causa do aumento de custos dos insumos — os preços de fertilizantes e maquinário agrícola também subiram.

Acerta, portanto, quem diz que 2021 também foi o ano das commodities. Claro que houve quem aproveitasse melhor o vento de cauda. Um bom exemplo está na indústria do aço, dona de um dos maiores índices de crescimento do anuário. Animadas com a demanda vinda de vários segmentos, incluindo construção civil, máquinas e equipamentos e fabricantes de eletrodomésticos (linha branca), as siderúrgicas fecharam 2021 com produção ainda mais alta do que no exercício anterior.

Foram 35,8 milhões de toneladas de aço bruto, 14% superior a 2020, uma marca histórica. O consumo aparente (medida que considera vendas internas e importação) bateu em 23 milhões de toneladas, um aumento de 18% para o mesmo período.

Não por acaso, a campeã setorial deste ano, a Gerdau — campeã geral na edição passada — bateu novos recordes de faturamento e lucro. A empresa fez investimentos de 6 bilhões de reais nas usinas de Minas Gerais e nas operações americanas e reforçou a estratégia de diversificação geográfica, buscando receitas em países de moeda forte. Uma leitura correta da conjuntura e uma lição de casa bem-feita, como bem resumiu o CEO da Gerdau, Gustavo Werneck. A temperatura não será a mesma em 2022: uma prevista desaceleração da economia global — em particular, da China, grande compradora de aço — deve esfriar a demanda.

Nubank, que abriu o capital em 2021: o ano teve recorde de IPOs (Divulgação/Divulgação)

Aliás, alguns fatores podem frear o crescimento neste ano. Sérgio Vale, economista-chefe da MB Associados, lista os problemas: a inflação nos Estados Unidos e na Europa, as consequências (ainda) da pandemia e uma guerra em curso, com tudo o que deriva de um conflito armado.

“O Brasil pegará um mundo em recessão e ainda terá eleições pela frente neste segundo semestre. O PIB fecha o ano com crescimento de 1%, a inflação fica na casa dos 5,5%, e a taxa de desemprego se mantém alta, em torno de 10%. A atividade (econômica) vai recuar, e a renda das famílias encolherá ainda mais. Esse é o cenário mais provável.”

Por isso, segundo Barros, do Ibmec, é impossível falar em repique, rebote, retomada de atividade a ferro e fogo. “Estaríamos assumindo uma verdade que não é... verdadeira. Houve muita expectativa, mas há poucas certezas nesses dois últimos anos”, diz. A melhor maneira de definir 2021, segundo ele, é rotulá-lo como o ano do aprendizado, o grande legado pós-pandemia.

“As pessoas reaprenderam a se relacionar, a enxergar todo o contexto social, ambiental, a dar mais importância ao coletivo, a buscar o bem-estar em todos os sentidos: pessoal, físico, profissional. E isso tem reflexo direto nas empresas, que terão de reaprender a lidar com esses novos anseios e demandas da sociedade.”

- (Arte/Exame)

O Placar de 2021

Macronúmeros das Melhores e Maiores

• As 1.000 empresas que compõem o ranking registraram receita líquida de 6 trilhões de reais

• Um lucro somado de 760 milhões de reais

• Além de um patrimônio líquido acumulado de 3,8 trilhões de reais

• E ativos totais de 18 trilhões de reais

- (Publicidade/Exame)

- (Publicidade/Exame)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))