Por que é preciso reformar a Previdência

Mais emprego, investimento, negócios. O cidadão comum é quem mais tem a ganhar com o rearranjo da Previdência. Falta o governo comunicar os benefícios

:format(webp))

Avenida Paulista, em São Paulo: apesar dos sacrifícios individuais, a reforma da Previdência trará mais oportunidades de emprego e de renda para os brasileiros | Cesar Diniz/Pulsar /

André Jankavski

Publicado em 14 de fevereiro de 2019 às 05h56.

Última atualização em 14 de fevereiro de 2019 às 13h01.

A previdência é a prioridade número 1, 2 e 3 do governo do presidente Jair Bolsonaro. Essa mensagem se tornou praticamente um mantra na equipe econômica do ministro da Economia, Paulo Guedes. Não é por acaso. O mercado financeiro espera ansioso por uma reforma que consiga colocar as contas do governo em ordem no futuro e que torne o Brasil um lugar seguro e rentável para investir no longo prazo. Em qualquer lugar do mundo, as pessoas torcem o nariz para a possibilidade de ter de trabalhar mais para receber uma aposentadoria. Como no Brasil não será diferente, o governo terá de travar uma batalha para mostrar que a reforma, apesar dos sacrifícios individuais, pode ser uma grande oportunidade para a sociedade como um todo. “Se fizermos a correção fiscal agora, conseguiremos não só baixar a taxa básica de juro como baratear o custo do crédito”, diz Sérgio Valle, economista-chefe da consultoria MB Associados. “Isso trará mais crescimento econômico, criará mais oportunidades de emprego e aumentará o poder de compra do consumidor.”

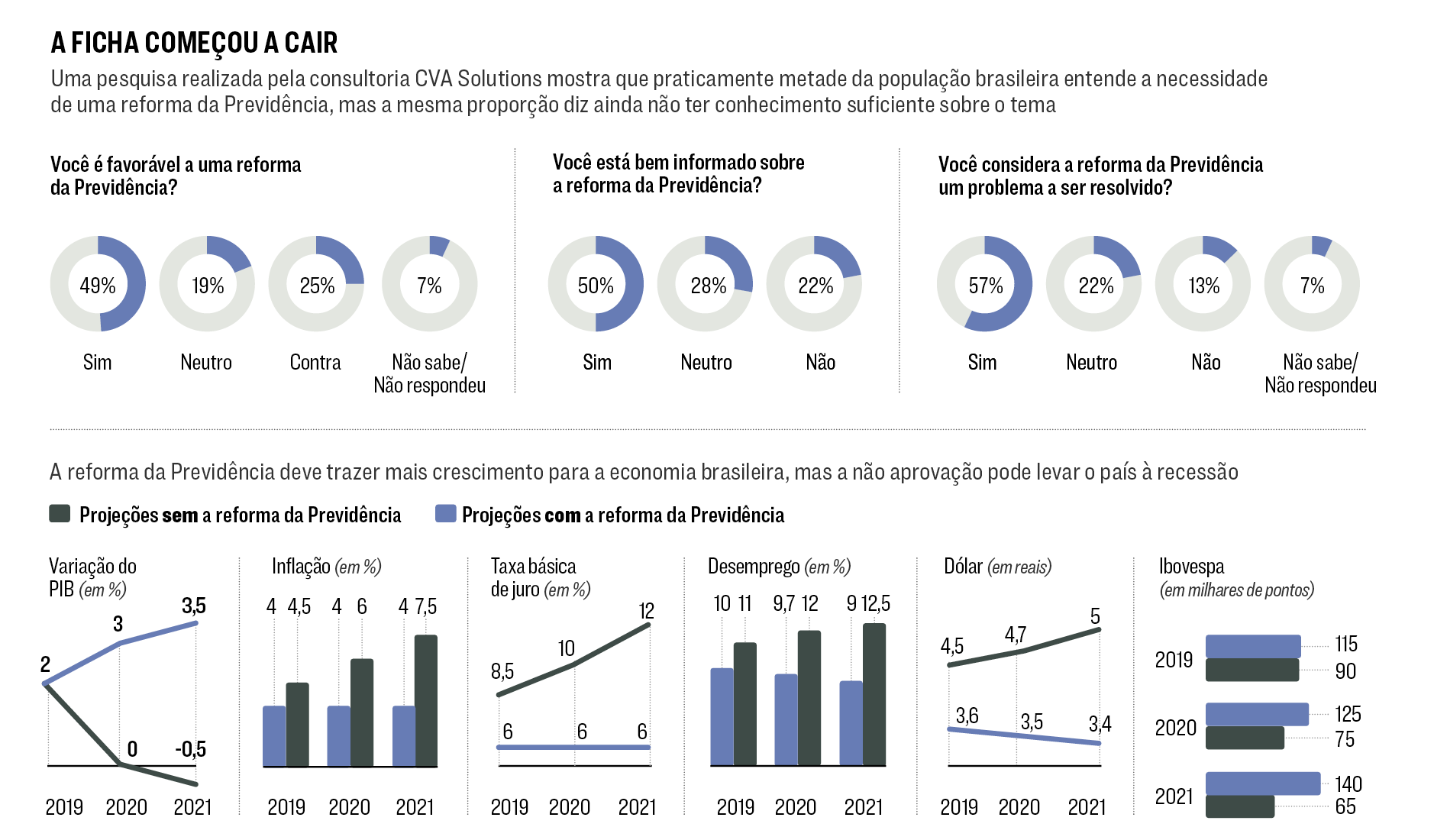

A despeito da resistência natural que acompanha a discussão, o brasileiro começa a aceitar que a reforma da Previdência é necessária e inevitável. Uma pesquisa exclusiva da consultoria CVA Solutions mostra que metade da população está disposta a apoiar a reforma, desde que não seja a única a pagar a conta. Isso significa que o trabalhador do setor privado topa arcar com a mudança se categorias consideradas privilegiadas também assumirem o ônus. Em 2018, o déficit previdenciário total foi de 280 bilhões de reais, mas, quando se analisa como esse buraco é formado, ficam claras as distorções do sistema. Enquanto o déficit per capita dos militares é de 129.000 reais por ano e o dos servidores públicos de 61.000, o dos funcionários de empresas privadas é de 8.000 reais. Ou seja, a reforma seria um meio de reduzir privilégios e desigualdades.

Foi esse o discurso que a equipe do ex-presidente Michel Temer utilizou em 2017 para buscar o apoio popular à reforma. De fato, o atual sistema é uma distribuição de renda às avessas: os mais ricos recebem mais dinheiro da Previdência e se aposentam mais cedo do que os pobres. Dados do Ministério da Fazenda apontam que 20% dos mais abonados ficam com 41% do dinheiro distribuído pelo Instituto Nacional do Seguro Social. Na outra ponta, os 20% mais pobres ficam com 3% do montante. “A estratégia de comunicação usada pela equipe de Temer foi acertada, pois bateu na tecla do fim de privilégios: a conversa cara aos economistas de apontar o colapso do Estado não ressoa”, diz Pedro Nery, consultor legislativo e autor de um dos projetos de reforma da Previdência analisados pela equipe do ministro Guedes.

Outro modo de abordar a reforma é mostrar que ela trará benefícios reais aos trabalhadores e suas famílias no médio prazo. A pedido de EXAME, a consultoria MB Associados projetou quais seriam os impactos para a economia num cenário com e sem a reforma da Previdência. No quadro otimista, o produto interno bruto poderia crescer até 3,5% em 2021, em contraste com a alta de 1,3% que foi projetada para 2018. A taxa de desemprego cairia dos atuais 11,6% da população ativa para 8,9%, com a criação de 2,8 milhões de vagas. O novo sopro no mercado de trabalho também teria repercussão positiva sobre a renda das famílias, que aumentaria de 4% a 5% ao ano. Num cenário pessimista, em que a reforma não saia do papel, a situação seria desoladora: economia andando de lado até 2020, com recessão prevista dali em diante e aumento da taxa de brasileiros sem trabalho para 12,5% — ou seja, 1 milhão a mais de desempregados.

Além da geração de mais postos de trabalho, outro impacto da reforma está relacionado a um dos problemas crônicos da economia brasileira: a baixa produtividade. Um estudo do Instituto de Pesquisa Econômica Aplicada aponta que 87% dos brasileiros que se aposentaram cedo demais poderiam continuar atuando profissionalmente — na média, hoje, o brasileiro se aposenta com 58 anos de idade. Ao solicitar o benefício, apenas 38% continuam na ativa. Isso, segundo um estudo dos economistas Bruno Ottoni e Fernando Holanda Barbosa Filho, causa redução de até 0,7% do PIB, o equivalente a cerca de 46 bilhões de reais.

Uma aposentadoria mais tardia também contribuiria para o desenvolvimento dos negócios. Especialistas apontam que a resiliência dos mais velhos ajuda as empresas, especialmente em tempos de crise. Num levantamento feito pela consultoria PwC com a Fundação Getulio Vargas, 94% das companhias entrevistadas indicaram que a experiência da terceira idade contribuía para o crescimento do negócio. Ao mesmo tempo, há um preconceito: 69% entendiam que os funcionários acima dos 60 anos não se adaptavam às mudanças e 58% enxergavam os mais velhos como menos flexíveis. É fato que as empresas terão de conviver com gente mais velha em seus quadros, pois o Brasil vive uma profunda transformação demográfica. A expectativa de vida no país subiu de 45 anos, na década de 40, para os atuais 76 anos. Até 2060, os idosos representarão 32% da população (atualmente, equivalem a 13%) e deverão viver, em média, até os 81 anos.

A expectativa de maior crescimento do Brasil a reboque da reforma da Previdência tem animado muitos empresários, a exemplo de Marco Stefanini, fundador e presidente da empresa de tecnologia que leva seu sobrenome e que hoje tem 28.000 empregados no mundo todo, sendo 13.000 no Brasil. Se a reforma sair, ele estima que terá de contratar 5.000 trabalhadores nos próximos três anos. O cálculo para Stefanini é simples: a volta da confiança trará maior oferta de crédito e previsibilidade no longo prazo, gerando condições para que mais empresas contratem serviços como os que sua companhia oferece — os de atendimento digital e de inteligência artificial, por exemplo. Assim, a Stefanini, que fatura 3 bilhões de reais ao ano, sendo metade fora do país, deve aumentar a participação do Brasil nas receitas. Stefanini separou 300 milhões de reais para investir no próximo triênio, 50% do montante no Brasil. Antes, a fatia local de investimentos era de 20%. “Enxergamos potencial para aumentar o percentual em até 70%, pois a reforma atinge o crescimento do país na veia”, diz Stefanini.

A aprovação da reforma também está conectada à perspectiva de aumento de investimentos estrangeiros no Brasil. No fim de janeiro, a corretora XP fez entrevistas com 90 investidores institucionais com participação em ativos brasileiros e perguntou qual a preocupação com a aprovação da reforma da Previdência. Apenas 5% deles não se mostraram receosos em relação ao tema. Ou seja, para a imensa maioria dos investidores, a Previdência influi em suas estratégias de alocação de recursos no país. Em 2019, o investimento direto estrangeiro no Brasil — aquele destinado à produção — somou 59 bilhões de dólares, 12% menos do que no ano anterior.

Caso a reforma seja aprovada, a expectativa é que o volume investido suba para 80 bilhões de dólares neste ano, segundo o relatório apurado no mercado financeiro pelo Banco Central. “Há uma torneira de investimentos a ser aberta com a aprovação da reforma. Os estrangeiros estão olhando o Brasil de outra forma”, afirma Carlos Degas Filgueiras, presidente da subsidiária brasileira da empresa americana Adtalem Educacional. Mesmo estando em um setor movimentado por fusões e aquisições, a última grande compra da empresa foi em dezembro de 2015, quando pagou 700 milhões de reais pelo grupo de educação superior Ibmec. De lá para cá, a Adtalem apenas adquiriu o controle de uma empresa de porte médio de cursos preparatórios para a área médica. “Aquela história de que estrangeiro quer pagar barato é mentira. Ele não se importa em pagar caro, desde que haja previsibilidade e retorno no longo prazo”, diz Filgueiras.

É da mesma previsibilidade que precisam os executivos das multinacionais que atuam aqui para convencer as matrizes a apostar mais no Brasil. Em meio a um plano de investimento de 4 bilhões de reais para a modernização de fábricas de caminhões, ônibus e carros, no período de 2015 a 2022, o presidente da montadora Mercedes no Brasil, o alemão Philipp Schiemer, é constantemente cobrado a explicar os problemas brasileiros para a matriz. Afinal, o mercado de automóveis encolheu 45% nos anos de recessão, e o fim do programa de incentivo Inovar-Auto só complicou o que já estava difícil. A recuperação lenta do mercado e o aceno do governo às ideias liberais têm dado novos argumentos a Schiemer, e o pessimismo dos alemães está ficando para trás. Mas a reforma é essencial para que esse cenário se firme. “Nossos investimentos geram retorno em, pelo menos, dez anos. Ninguém quer ver a volta da inflação e da instabilidade”, diz Schiemer.

Nos corredores dos prédios da Avenida Faria Lima, núcleo financeiro de São Paulo, impera a confiança no sucesso da reforma. Os recordes sucessivos na bolsa de valores, que chegou a superar os 98.000 pontos, mostram isso. Mesmo que só venha metade da economia esperada por Guedes, uma reforma que represente alívio de 600 bilhões de reais nas contas públicas já será considerada uma vitória por parte dos investidores. Com uma reforma, o Ibovespa, principal índice da bolsa, poderia chegar a 140.000 pontos até 2021, segundo a MB, traduzindo a confiança dos investidores no país.

Se os benefícios são claros, falta comunicá-los à população. De acordo com o levantamento da CVA Solutions, metade das pessoas admite não estar suficientemente informada sobre o tema. Para ganhar eco com a população (e na pressão junto aos congressistas), a comunicação do governo deveria ser assertiva. Na gestão passada, houve falta de “cautela política”, segundo Márcio Freitas, ex-secretário especial de Comunicação Social da Presidência da República e um dos responsáveis pelas campanhas da reforma proposta por Temer. “Apresentamos uma reforma dura, que era bem vista pelos técnicos, mas que não era viável politicamente. Perdemos muito tempo”, diz Freitas. Aí veio o vazamento de uma conversa entre Temer e o empresário Joesley Batista e a perda do capital político do ex-presidente.

Por ora, a estratégia do governo é propor uma reforma dura, com pontos polêmicos. É o caso da determinação de 65 anos como idade mínima para homens e mulheres se aposentarem e do pagamento de benefícios com valor abaixo do salário mínimo, que constam numa primeira versão que vazou à imprensa no início de fevereiro. Parte dos políticos, tanto de oposição quanto de situação, chiou e o governo tratou de falar que era apenas uma das propostas a ser analisadas. “Não dá para sequer discutir o tema com profundidade, pois o próprio governo está batendo cabeça”, diz André Figueiredo, líder do PDT na Câmara. “Nunca aprovaríamos uma proposta assim.”

O ministro da Economia também pretende aprovar no Congresso um futuro regime de capitalização para a Previdência, nos moldes do que foi adotado no Chile nos anos 80. A ideia é que cada brasileiro banque a própria aposentadoria, diferentemente do regime de repartição, que faz os trabalhadores da ativa custearem quem está recebendo o benefício. O modelo, no entanto, é alvo de críticas e deve sofrer mudanças no país andino. “A capitalização chilena jogou a responsabilidade da aposentadoria só nas costas dos trabalhadores”, afirma Renato Follador, ex-secretário de Previdência do Paraná e consultor especializado na área. Em razão dos pagamentos abaixo do salário mínimo, muitos aposentados chilenos vivem na pobreza. O resultado tem sido a ocorrência de manifestações da população contra o atual sistema. O presidente Sebastián Piñera, ligado à direita, quer propor mudanças como a obrigatoriedade de as empresas também contribuírem para a aposentadoria dos funcionários.

A questão previdenciária tem se colocado como um desafio para governos de diferentes matizes ideológicos. Na Grécia, o partido de esquerda Syriza chegou ao poder em 2015 prometendo que acabaria com o plano de austeridade imposto pela União Europeia ao socorrer o país. Um ano depois, o primeiro-ministro Alexis Tsipras não só teve de seguir com o plano como também precisou realizar a reforma da Previdência e até o corte de pensões. Para fazer o dinheiro render mais, muitos aposentados gregos mudaram-se para a Bulgária, país com custo de vida 30% mais baixo que o da Grécia. No entanto, o remédio amargo começou a dar resultado: após dez anos de recessão, a economia grega voltou a crescer em 2017 e 2018. Neste ano, a Comissão Europeia prevê aumento de 2,3% no PIB grego.

Para o Brasil, ficam as lições de fora e as que experimentamos recentemente por aqui. O histórico da equipe de Temer mostra para o governo Bolsonaro que há momentos em que não existe espaço para aprovar a reforma perfeita. A proposta do atual governo deve ser anunciada entre 19 e 21 de fevereiro. Para ganhar o apoio necessário, é melhor que seja bem explicada ao conjunto dos brasileiros.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))