A revolução da moeda digital e as novas relações com o dinheiro

Do PIX ao Bitcoin, uma nova relação com o dinheiro já é realidade e traz mais eficiência, competição e segurança

:format(webp))

(Bruno Faiotto/Exame)

Filipe Serrano

Publicado em 11 de março de 2021 às 05h56.

Última atualização em 11 de março de 2021 às 18h14.

Ao longo da história, as trocas de dinheiro já foram representadas por diversos objetos: conchas, sal, tabaco, couro, sementes, ouro e, claro, moedas, cédulas, cheques e cartões de crédito e débito. Só no ano passado, as compras com cartões somaram um recorde de 2 trilhões de reais no Brasil, o dobro de 2016. Mais recentemente, porém, uma nova evolução das trocas de dinheiro ganhou força. Não é preciso nem usar cartão. Basta abrir um aplicativo, apontar a câmera do celular para um código e pronto. O pagamento está feito. E a quantia nem precisa sair de uma conta bancária. Pode ser transferida de uma carteira digital oferecida por um número crescente de empresas.

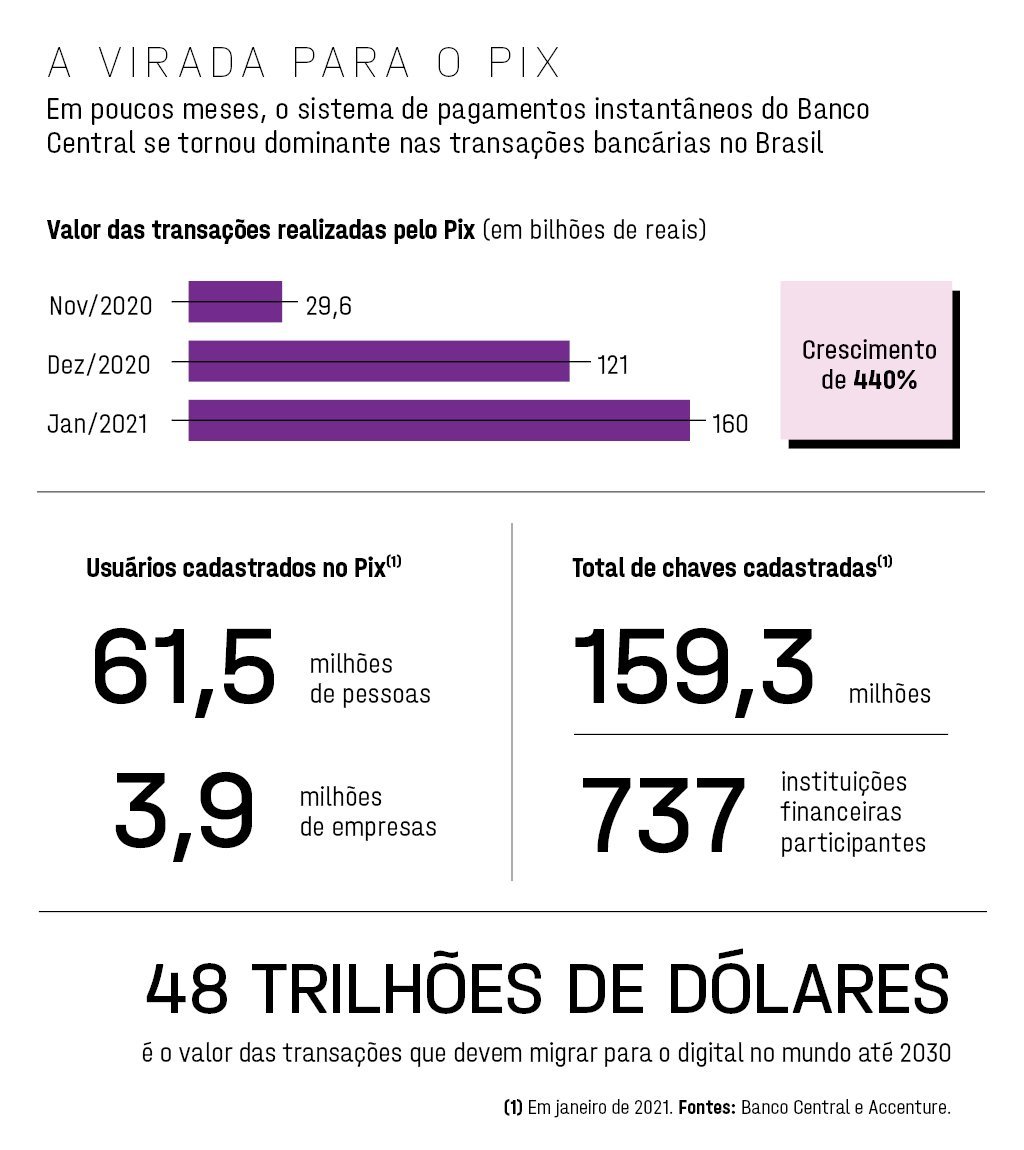

A digitalização da moeda, que já era realidade, se tornou ainda mais presente com a pandemia. O crescimento das vendas online e a necessidade de ter o mínimo de contato físico impulsionaram as trocas digitais. Segundo estimativa da consultoria Accenture, ao todo 48 trilhões de dólares em transações devem migrar para o formato digital até 2030 no mundo. É uma mudança que afeta consumidores, empresas e investidores. Essas e outras tendências são tema desta série de reportagens especiais. Do bitcoin ao open banking, a forma de lidar com o dinheiro já não é a mesma. “Quanto maior a disponibilidade de informação, mais eficiente se torna o processo de intermediação financeira”, diz Roberto Campos Neto, presidente do Banco Central, em artigo exclusivo (leia aqui).

- (Arte/Exame)

O maior símbolo da transformação é o Pix, sistema de transações instantâneas. Poucas vezes se viu uma tecnologia financeira ser adotada por tantos brasileiros em um intervalo tão curto. No fim de janeiro, já eram mais de 61 milhões de pessoas cadastradas no sistema inaugurado em novembro. O que as atrai é a possibilidade de fazer transferências ilimitadas e sem tarifas. Em janeiro, o número de transações do Pix ultrapassou os de TED e DOC somados. Mas o Pix vai além das transferências bancárias. Ele busca ser um meio tão ou mais conveniente do que o cartão ou o dinheiro para fazer pagamentos (de pessoa a pessoa, de pessoa a empresa ou de empresa a empresa). “É o início de um movimento para ter menos trocas de dinheiro em papel, o que traz benefícios para empresas e para a economia”, diz Eduardo Bruzzi, sócio do escritório Lima Feigelson Advogados e especializado no tema.

Para o varejo, as vantagens são evidentes. O custo da operação é 80% menor que o do débito. E o dinheiro cai na conta em segundos, em vez de dias, o que ajuda no fluxo de caixa. “O varejista recebe o dinheiro à vista, mesmo no sábado ou no domingo, e consegue conciliar o caixa”, diz Gustavo Ioriatti, diretor comercial da Linx Pay Hub, fintech da empresa de software para o varejo Linx. Em relação ao dinheiro físico, o Pix ainda dispensa o custo e o risco de transportar os valores em espécie. Por isso, diversos varejistas já começam a aceitar o Pix.

Um deles é a marca de café Nespresso, que adotou o meio de pagamento em seus 32 pontos de venda em fevereiro. A expectativa é migrar 70% das vendas em débito ou dinheiro para o Pix até o fim do ano. Só no débito, são cerca de 50.000 transações por mês. “Leva até menos tempo para pagar com Pix do que com cartão, o que dá agilidade”, diz Gabriel Nobre, diretor de finanças e tecnologia da Nespresso. Segundo o Banco Central, 6 milhões de pagamentos de pessoas para empresas já são feitos pelo Pix por semana.

Loja da Nespresso em São Paulo: a meta é substituir 70% das vendas no débito e no dinheiro pelo Pix até o fim do ano (Leandro Fonseca/Exame)

O que todas as empresas buscam é oferecer uma opção de pagamento cômoda e com ganhos de eficiência. No Grupo Pão de Açúcar (GPA), 60% das vendas são feitas em débito ou dinheiro. Hoje o Pix já está disponível em todos os 696 supermercados das redes Pão de Açúcar, Extra, Minuto Pão de Açúcar e Mini Extra. “O número de transações ainda é pequeno, mas há muito espaço para crescer”, diz Cedric Faustino, gerente-geral de serviços financeiros do GPA.

O Pix também traz ganhos para o comércio eletrônico. No varejista online Kabum!, o Pix já é o segundo maior meio de pagamento, atrás somente dos boletos, que antes representavam 70% das vendas. Com o Pix, os pedidos são processados mesmo nos fins de semana. “Terça-feira sempre era um dia caótico, porque caíam os pagamentos em boleto do fim de semana. Agora conseguimos fazer entregas mais rápido”, diz Leandro Ramos, presidente e cofundador do Kabum!. Mais de 500.000 vendas pelo Pix foram feitas desde o meio de dezembro.

A expectativa é que o Pix substitua outras transações. Neste mês de março, o sistema ganha a funcionalidade do Pix Cobrança, que permite gerar um código para receber pagamentos futuros. Ele substitui os boletos para receber pagamentos de fornecedores ou consumidores. Cobranças de TV a cabo poderão ser pagas pelo Pix, para citar só um exemplo.

Há mais novidades previstas para o Pix neste ano: a integração da agenda de contatos do celular, a opção de fazer saques e, por fim, o pagamento por aproximação, no lugar do QR Code. “A dinâmica de evolução é permanente. Temos um time focado em acompanhar necessidades e desenvolver novos produtos”, diz Carlos Eduardo Brandt, chefe adjunto de competição do Banco Central. No ano que vem, o plano é lançar ainda o débito automático, as transferências internacionais e o chamado Pix Garantido. Essa modalidade permitirá pagamentos a prazo, o que, na prática, serve para compras parceladas. Como se vê, as facilidades são tantas que o dinheiro em papel só perde utilidade. A era da moeda digital veio para ficar.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))