O dinheiro virou byte

A corrida para conquistar as carteiras digitais reúne varejistas, bancos, empresas de pagamentos, de serviços e de tecnologia

:format(webp))

Stelleo Tolda e Marcos Galperin, do Mercado Livre: o pagamento pode ser um negócio maior do que o varejo | Germano Lüders /

Da Redação

Publicado em 22 de novembro de 2018 às 05h56.

Última atualização em 22 de novembro de 2018 às 05h56.

Vender produtos e serviços pode ser lucrativo. Mas não tanto quanto negociar produtos, serviços e dinheiro — mais precisamente, dinheiro digital. É a oportunidade à frente do Mercado Livre, maior varejista online da América Latina, com 40 milhões de clientes e 15 bilhões de dólares de valor de mercado. A companhia vive um 2018 de marcos relevantes. Em março, superou a concorrente B2W e virou o maior comércio eletrônico do Brasil.

No início de novembro, anunciou a construção de um novo centro de distribuição, de 110.000 metros quadrados, em Cajamar, na Grande São Paulo, que vai triplicar a área de logística própria. Mas as conquistas mais importantes do ano são de sua financeira Mercado Pago. A divisão, criada em 2003 para facilitar a transação entre vendedor e comprador dentro do site do Mercado Livre, aos poucos passou a oferecer outros serviços, como pagamento de contas e recarga de celular. Em setembro, deu um passo além no varejo físico, no qual suas maquininhas estavam desde 2015: passou a aceitar também pagamento com código QR.

Em novembro, o Banco Central brasileiro autorizou o Mercado Pago a atuar como uma instituição de pagamentos. Isso vai permitir a seus clientes receber salários, transferir dinheiro eletronicamente e ser remunerados pelos investimentos. É um passo decisivo para um negócio que, para seus executivos, pode ser maior do que o próprio Mercado Livre. “Nascemos com o propósito de democratizar o varejo na América Latina. Agora nosso objetivo é democratizar o uso do dinheiro”, diz o argentino Marcos Galperin, fundador e presidente do Mercado Livre (veja entrevista abaixo).

Comandado há quase duas décadas por Galperin e um grupo de colegas que conheceu quando estudava na universidade americana Stanford, como o brasileiro Stelleo Tolda, diretor de operações, o Mercado Livre foi definido pela gestora Dynamo como uma empresa que mira o longo prazo com “intuições bem fundamentadas”. A intuição da vez é que a carteira digital é a peça central para manter uma trajetória de crescimento impressionante.

Desde que abriu o capital na bolsa americana Nasdaq, em 2007, a companhia com sede em Buenos Aires e em São Paulo multiplicou por 12 o valor de mercado e por 16 o faturamento, que bateu 1,4 bilhão de dólares em 2017. Fez isso buscando inspiração nas empresas mais visionárias do planeta. Da varejista americana eBay, que depois virou sócia do negócio, copiou o conceito de marketplace, em que a loja online é um ponto de contato entre vendedor e comprador. Da Amazon, utilizou conceitos como a compra com um clique e a importância de uma rede própria de distribuição. Do PayPal, emulou a solução de pagamentos digitais. Agora seus executivos miram a China, onde a varejista Alibaba e a empresa de tecnologia Tencent partem da carteira digital para oferecer uma enorme variedade de produtos e serviços a centenas de milhões de clientes. Graças a elas, na China mais de 60% das compras totais em 2017 foram feitas digitalmente.

O país que inventou o papel-moeda deve ser o primeiro a aposentá-lo, e inspira empreendedores mundo afora. “Em dez anos, o uso do dinheiro de papel tende a quase desaparecer. Vamos ser parte importante dessa mudança”, diz Galperin.

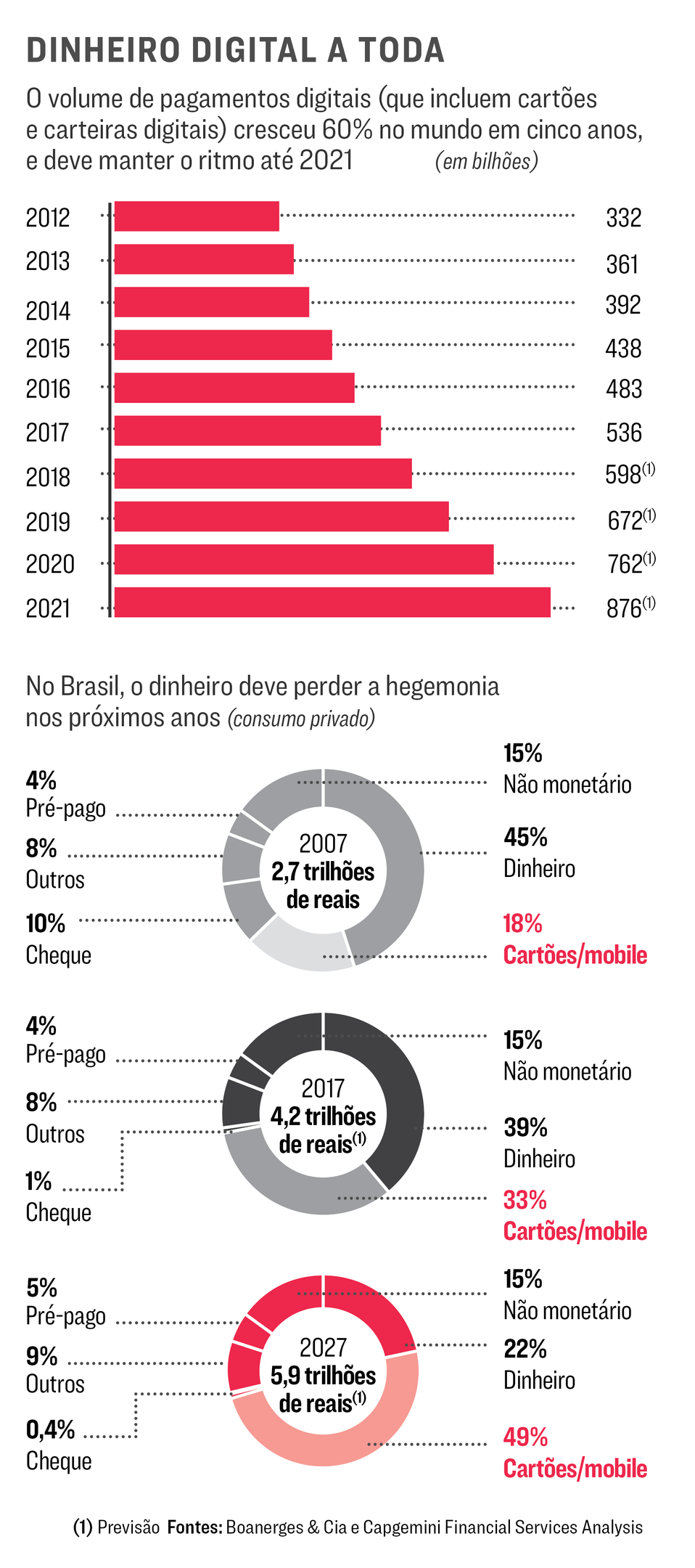

O dinheiro em notas não vai acabar do dia para a noite, e talvez continue exercendo função importante por muito tempo. Uma pesquisa do Banco Central mostra que 96% dos brasileiros usam notas rotineiramente, enquanto 52% dizem usar cartão de débito e 46% de crédito. Mas o avanço do dinheiro digital é inexorável. Em 2017, 31% do consumo das famílias no país foi pago por meio eletrônico (como cartões), segundo a consultoria Boanerges & Cia, ante 18% em 2007 e 49% previstos para 2027. O cenário é que, até lá, a participação do papel-moeda nos pagamentos caia de 39% para 22% do total. O número global de pagamentos sem dinheiro deverá passar de 486 bilhões de transações, em 2016, para 876 bilhões, em 2021, segundo previsão da empresa de pesquisas Capgemini. O crescimento de pagamentos digitais, incluindo cartões e soluções móveis, deve ser maior nos mercados emergentes, com expansão anual de 21%, ante 7% dos mercados maduros. É um avanço tão inevitável que não encontra grandes resistências em nenhum dos elos da cadeia. “Dinheiro é um problema. Quando está em espécie, é difícil monitorar e custa caro; por isso, é de interesse da indústria e dos governos que a digitalização ocorra”, diz Willer Marcondes, gerente sênior da consultoria Accenture Strategy.

O Brasil vive um momento de forte adoção dos cartões. A fintech Nubank, criada há cinco anos, já emitiu mais de 5 milhões de cartões com o chamariz de não cobrar taxa dos clientes. Agora, passou a oferecer também conta-corrente. “Muitas pessoas não utilizam serviços financeiros, mas têm smartphones, aplicativos de mensagens e redes sociais. Elas já fazem parte desse mundo digital mais direto. O setor financeiro também pode ser assim”, diz David Vélez, fundador e presidente do Nubank. A startup está desde setembro trocando sua base de cartões para os plásticos sem contato, e está investindo em novos negócios digitais que serão lançados nos próximos meses.

Bolha das maquininhas?

Um dos setores mais agressivos na digitalização dos pagamentos no Brasil é dos adquirentes, responsáveis pelas famosas maquininhas que processam débito e crédito. As maiores estão ligadas a bancos tradicionais: a Cielo, controlada por Bradesco e Banco do Brasil, que transacionou 614 bilhões de reais em 2017; a Rede, do Itaú, que transacionou 392 bilhões; e a GetNet, do Santander, com 142 bilhões de reais transacionados. A elas somou-se, nos últimos anos, um grupo de novatas lideradas pela Stone, com 48 bilhões transacionados, e pela PagSeguro, com 38 bilhões de reais. As duas têm capital aberto nos Estados Unidos. Todas elas detêm mais de 8 milhões de maquininhas instaladas no país.

“Nossa estratégia é sermos agressivos quanto for necessário para estar na liderança de todos os segmentos do mercado”, diz Paulo Caffarelli, que deixou a presidência do Banco do Brasil em outubro para comandar as mudanças na Cielo. As adquirentes são as principais responsáveis pela propagação dos pagamentos com cartões e também estão entre as que mais investem na digitalização dos pagamentos. Os terminais tendem a se tornar um ponto de digitalização do varejo. A dúvida é se há espaço para muito mais maquininhas no Brasil. Hoje, são 24,7 terminais para cada 1 000 habitantes. Isso é menos do que os 39 da Austrália, mas muito mais do que os 12 da Rússia ou os 7 do México.

“A disseminação das maquininhas é um processo necessário para ampliar o acesso ao mercado de cartões. Mas, em breve, essa corrida será atropelada pelos meios de pagamentos digitais”, diz Marcos Gouvêa, diretor executivo da consultoria de varejo Gouvêa de Souza. Só no Banco do Brasil foram 3 milhões de transações com cartões virtuais, em seu aplicativo, de janeiro a setembro. O número de transações em carteiras virtuais, como Samsung Pay, Apple Pay e Google Pay, cresceu 770% entre os cartões Mastercard de janeiro a outubro, contabilizando 780 000 no ano.

Deixar de lado o papel-moeda reduz custos, dificulta a corrupção, desencoraja a economia informal, facilita a cobrança e a arrecadação de impostos. Os cartões e as carteiras digitais facilitam a contratação de serviços simples, como motoboys, recarga de smartphones pré-pagos, compra de bilhetes de ônibus, pagamento de contas e transferência de dinheiro para amigos e parentes. E, fundamental em países como o Brasil, limitam a violência. Um carro-forte é roubado no país a cada três dias e o prejuízo com notas falsas chega a 36 milhões de reais ao ano. Em 2017, o Banco Central gastou 800 milhões para administrar, produzir, guardar, distribuir e destruir notas e moedas. É uma revolução impulsionada pelos smartphones — nos últimos dez anos, 76 milhões de brasileiros passaram a ter acesso à internet.

A possibilidade de driblar a burocracia e a violência faz com que contas digitais cresçam impulsionadas tanto por mudanças de hábito da população quanto por incentivo dos governos. Elas encontraram terreno fértil no Quênia (onde já têm 35 milhões de usuários) ou entre as mulheres paquistanesas (8 milhões usam contas digitais). Singapura está lançando uma base nacional de códigos QR.

Os bancos centrais do Japão e da Austrália, por sua vez, expandiram o horário oficial de transações digitais para se adaptar à nova realidade dos mercados. Na Dinamarca, a carteira digital do Danske Bank, lançada em 2013, é o segundo aplicativo mais popular, atrás apenas da rede social Facebook. Na Índia, por uma iniciativa do próprio governo, 750 milhões de cidadãos foram digitalizados nos últimos anos. Ganharam uma identificação única, tiveram as impressões digitais e a íris escaneadas e hoje podem fazer compras pelo celular. No Brasil, o Banco Central colocou em audiência pública, no início de novembro, o tema dos pagamentos instantâneos, que prevê transferências a qualquer hora por um custo menor, substituindo, por exemplo, as transferências bancárias por TED e DOC, hoje até as 17 horas. Essa é a base para o pagamento direto entre pessoas (conhecido como P2P). “Nosso papel é facilitar a incorporação da inovação para tornar o mercado mais eficiente e competitivo, mas sempre observando a estabilidade financeira e a integridade do sistema”, diz Otávio Damaso, diretor de Regulação do Banco Central do Brasil.

As carteiras digitais servem de porta de entrada para uma economia de mão dupla, com milhões de pessoas oferecendo produtos e serviços online. Segundo a empresa de pesquisas Locomotiva, 48 milhões de brasileiros já venderam algum produto ou serviço pela internet. Impulsionadas pela crise econômica, empresas nascidas nos últimos anos arregimentaram grandes contingentes de prestadores de serviços: a empresa de entregas iFood tem 120 000 entregadores no Brasil; o aplicativo de transportes Uber, mais de 500.000 motoristas. Para essas plataformas, há uma oportunidade de oferecer serviços financeiros tanto para seus clientes quanto para seus parceiros. É o que tem feito o Mercado Livre, que agora permite aos parceiros pagar salários a seus funcionários dentro de seu aplicativo — são 10 milhões de vendedores cadastrados na América Latina.

“Começaremos com os vendedores, depois vamos mirar os clientes para só então ir ao mar aberto”, diz Tulio Oliveira, diretor do Mercado Pago. O iFood também começou pelos restaurantes, oferecendo consultoria de gestão financeira e logística, mas lançou neste ano uma máquina própria de cartão (são mais de 5 000 em circulação). A empresa lançou neste ano novos planos de antecipação de recebimento para restaurantes, em sete e 30 dias. De 2010 para cá, os pagamentos online pela plataforma cresceram de 10% do volume total de pedidos para metade deles. “Acreditamos que o futuro esteja na integração dos serviços em uma carteira única. O pagamento é um pilar estratégico de crescimento e investimento”, diz Daniel Coifman Bergman, diretor de pagamentos da Movile, dona do iFood.

Ecossistemas fechados de pagamentos estão se formando em todos os cantos. Principal concorrente do iFood, o Rappi lançou há dois meses um aplicativo que permite a fornecedores, usuários ou qualquer outro membro autorizado transferir dinheiro entre si por uma carteira virtual ou usar um cartão pré-pago. O serviço também pode ser usado em estabelecimentos físicos pela leitura de um código QR, tecnologia amplamente disseminada na China. Investidores se valem dos projetos financeiros para estimar valores bilionários a essas empresas: em novembro, o iFood recebeu uma nova rodada de investimentos, de 500 milhões de dólares. O Rappi recebeu em setembro um aporte de 200 milhões de dólares. “Essas redes têm volume financeiro e dados suficientes para ir além”, diz Daniel Teixeira, diretor da Zoop, uma provedora de tecnologias de pagamentos.

Na China, aplicativos que usam a carteira digital como ponto de contato entre o mundo físico e o digital são chamados de superaplicativos. O mais bem-sucedido até agora é o AliPay, que surgiu em 2008 para facilitar os pagamentos e a transferência de dinheiro dentro da varejista Alibaba. Hoje, tem 520 milhões de usuários ativos e planeja chegar a 2 bilhões de clientes globais até 2025. Seu maior concorrente é o WeChat Pay, que nasceu dentro do serviço de mensagens WeChat e hoje tem 800 milhões de clientes. As duas empresas estão dando os primeiros passos de sua expansão global em mercados como Índia, Malásia, Filipinas e Singapura, mas já correm atrás também de varejistas físicos e digitais na Europa e nos Estados Unidos. No Brasil, a Tencent, dona do WeChat, investiu neste ano 180 milhões de dólares no Nubank.

Em sua internacionalização, os chineses vão encontrar um mercado mais fragmentado, com competidores de origens tão variadas quanto as companhias de tecnologia Apple e Samsung e a rede de cafeterias Starbucks. Segundo a empresa de pesquisa eMarketer, a Starbucks fechará 2018 com 23,4 milhões de americanos usando sua carteira virtual. É mais do que o número de usuários de Apple Pay (22 milhões), Google Pay (11,1 milhões) e Samsung Pay (9,9 milhões) no país.

Os pagamentos digitais vêm derrubando as fronteiras entre o consumo físico e o online. Países como Estados Unidos, Suécia e China estão mais avançados na integração do offline com o online. Nos Estados Unidos, o supermercado Amazon GO já permite que clientes entrem na loja, escolham os produtos e saiam sem passar por um caixa, nem físico nem virtual — basta fazer o check-in na entrada que as tecnologias incorporadas ao estabelecimento identificam o que está no carrinho e debitam o valor automaticamente na saída.

Na China, a rede de restaurantes KFC já aceita pagamentos por sorriso. Uma câmera 3D e um algoritmo de detecção de vivacidade leem em segundos o rosto do cliente e acessam sua conta digital. Existem também no mercado americano geladeiras inteligentes da Samsung em parceria com a Mastercard que fazem compras sozinhas. “À medida que a digitalização das compras avança, os meios de pagamentos conversam com todas as novas frentes”, diz Eduardo Hansel, diretor executivo da PayU no Brasil, empresa de tecnologia financeira para comércio eletrônico com sede na Holanda. No Brasil, o cartão por aproximação deve ser a próxima tecnologia a ganhar escala. Basta aproximá-lo de uma maquininha que o pagamento é aprovado, processo que demora bem menos tempo do que o método convencional. No Canadá, 57% das transações são feitas com esses cartões.

Quem larga com vantagem?

Bancos, bandeiras, adquirentes, varejistas, fintechs, aplicativos de serviços: a rigor, todos estão em risco, e todos têm enormes oportunidades na derrubada de barreiras e de intermediários. A estrutura de pagamentos ainda depende de uma intrincada rede de contatos entre as empresas que visa maximizar as oportunidades de negócios e diluir os riscos. Os bancos usam a rede de agências e a base de clientes para emitir os cartões; as bandeiras validam, dão segurança e alcance global às transações; os adquirentes captam a transação e a repassam para as bandeiras. Na derrubada dessas barreiras é que reside boa parte das oportunidades da carteira digital. “Eliminando intermediários, eliminamos boa parte das burocracias e complexidades que tornam tarefas cotidianas tão exaustivas”, diz David Vélez, do Nubank.

“Todos já estão conectados em rede. Movimentar dinheiro deveria ser simples e gratuito. São bits e bytes”, diz Galperin, do Mercado Livre. Novos arranjos estão nascendo. A Getnet, por exemplo, acaba de fechar uma parceria com a Via Varejo, dona da Casas Bahia, para oferecer aos vendedores conectados a seu marketplace diversos produtos financeiros, incluindo antecipação de recebível, antifraude, cofre, pagamento recorrente, checkout digital e consultoria e infraestrutura na nuvem. Ela já havia feito o mesmo com o Magazine Luiza. “Enxergamos que o futuro será de quem prover soluções financeiras integradas e completas para varejistas e consumidores escolherem como pagar e como receber”, diz Pedro Coutinho, presidente da Getnet.

A tecnologia está disponível, mas claro que transferir dinheiro é mais complexo do que mandar a foto de um cachorrinho fofo pelo WhatsApp. Levará vantagem não só quem oferecer simplicidade e custo baixo, mas sobretudo quem for visto como seguro pelos clientes. Nesse ponto, os bancos tradicionais largam na frente por ter sistemas antifraude desenvolvidos ao longo de décadas e caixa para responder a todo tipo de imprevisto. Só neste ano, já foram 6,7 milhões de golpes envolvendo bancos e cartões de crédito no Brasil.

Globalmente, uma pesquisa da consultoria Bain & Company mostrou que o banco no qual a pessoa tem conta-corrente é a instituição tida como mais confiável para gerir seu dinheiro: levou nota 8,3 numa escala até 10. O serviço de pagamentos PayPal vem na sequência, com 6,6. Gigantes da tecnologia têm um longo caminho pela frente: a Amazon levou 5,4; a Apple, 4,6; o Google, 4,5; o Facebook, 2,5. Os bancos têm outras vantagens. Estão em quase todos os elos da cadeia de pagamentos, seja como emissores ou adquirentes, seja em parceria com as bandeiras. Detêm um longo histórico de informações dos clientes e, portanto, podem personalizar os serviços.

“Temos uma base gigante de clientes com vários níveis socioculturais e necessidades. Estamos trabalhando em várias frentes para atender a todos. Não haverá uma solução única”, afirma Marcelo Kopel, diretor executivo de cartões do Itaú Unibanco. Dinheiro não há de ser problema: Itaú, Bradesco, Santander, Caixa e Banco do Brasil tiveram, juntos, lucro de 74 bilhões de reais em 2017. “Só vai sobreviver quem tiver cacife para bancar investimentos altos em segurança”, afirma Henrique Capdeville, principal executivo no Brasil da americana First Data, que opera no país as maquininhas Bin e Pop Credicard da Rede. A seu favor, os novatos podem utilizar novas tecnologias, como o blockchain, sistema por trás das criptomoedas que tende a derrubar os custos com segurança no futuro. Contam também com o olhar atento dos órgãos antitruste para a crescente verticalização dos bancos — em setembro, Cielo, Bradesco e Banco do Brasil fecharam acordos com o Cade, conselho de defesa econômica, por práticas anticompetitivas. Itaú e Rede haviam fechado acordos em julho. As carteiras digitais podem ser mais simples para os usuários, mas certamente não o são para os reguladores.

“Em dez anos, o dinheiro tende a desaparecer”

Marcos Galperin, fundador do Mercado Livre, fala dos planos da empresa para democratizar os serviços financeiros na América Latina | Lucas Amorim

Quando criou o Mercado Livre, maior comércio eletrônico da América Latina, o argentino Marcos Galperin tinha 27 anos e acabava de concluir um mestrado na universidade americana de Stanford. Duas décadas depois, sua empresa investe para não só dominar o varejo como também para liderar as inovações em pagamentos digitais, oferecendo ferramentas para 40 milhões de compradores e 10 milhões de vendedores na América Latina. Mas a ambição é ir além de seus consumidores e revolucionar a forma como 600 milhões de habitantes da região lidam com serviços financeiros. O plano é que seu negócio financeiro, o Mercado Pago, seja maior do que a própria varejista, listada há 11 anos nos Estados Unidos e avaliada em 15 bilhões de dólares. A seguir, os principais trechos de uma entrevista concedida em uma das duas sedes da empresa, em São Paulo — a outra, onde ele dá expediente, é em Buenos Aires.

Desde o início o plano era que o Mercado Livre usasse o varejo como ponto de partida para entrar em outros segmentos?

Há 20 anos, tínhamos a certeza de que a internet mudaria o mundo para melhor. Bilhões de pessoas agora estão conectadas horizontalmente. Isso é como a teoria máxima da democracia. O que fizemos nos primeiros 19 anos, resumindo, foi usar a internet para democratizar o varejo. Hoje, qualquer pessoa na América Latina tem acesso aos mesmos produtos nas mesmas condições em uma grande cidade ou no interior. Do lado do vendedor, faltavam crédito, estabilidade, infraestrutura. Agora, temos 500 000 PMEs que vivem de fazer vendas em nossa plataforma. Nos próximos anos, nosso foco será levar o mesmo conceito de democratização ao dinheiro. Na América Latina, metade da população não tem acesso a serviços financeiros, conta bancária, histórico de crédito, renda sobre suas poupanças. Queremos permitir que toda a população acesse serviços financeiros, tenha a pessoa 5 000 ou 50 reais.

O Mercado Pago pode ser maior do que o Mercado Livre?

Sim, porque o mercado endereçável é muito maior. O pagamento digital estará disponível para 100% da população. E o custo de transferência de dinheiro entre contas digitais tenderá a zero. Qualquer um poderá enviar dinheiro a qualquer outra pessoa a um custo perto de zero, com acreditação imediata. Por que enviar dinheiro tem tanto custo? Deveria ser gratuito, são bits e bytes. Queremos construir uma rede em que varejistas possam enviar dinheiro a outros varejistas, assim como compradores a compradores, a um custo quase zero, e sem fraude. Pensamos que, em dez anos, o uso de dinheiro na América Latina tende a desaparecer, da mesma maneira como está acontecendo na China.

A corrida pela carteira digital envolve empresas de vários setores, e cada um acredita ter suas vantagens competitivas. Por que o Mercado Livre será uma das empresas dominantes nessa atividade?

Sempre tivemos muita concorrência. Agora temos outros concorrentes, maiores e mais poderosos. Nós focamos em como podemos usar nossa tecnologia para satisfazer a experiência dos usuários e implementar a visão de why not. Por que enviar dinheiro é caro, demora e está restrito à metade da população? Quem disse que temos de usar bilhetes, se há u m jeito mais fácil e ao qual todos terão acesso? Nós vamos usar nossas vantagens, e outros jogadores vão usar outras estratégias. Mas alguma coisa aprendemos sobre como desenvolver um mercado. Sabemos que precisamos trabalhar o equilíbrio entre oferta e demanda, entre vendedores e compradores.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))