O Assaí vai continuar campeão após a crise passar?

A rede de atacarejo Assaí, do Grupo Pão de Açúcar, é a que mais cresce num nicho sob medida para tempos difíceis

:format(webp))

Loja Assaí em São Paulo: ar-condicionado e, em breve, Wi-Fi (Paulo Whitaker/Reuters)

Da Redação

Publicado em 24 de maio de 2018 às 05h00.

Última atualização em 24 de maio de 2018 às 15h16.

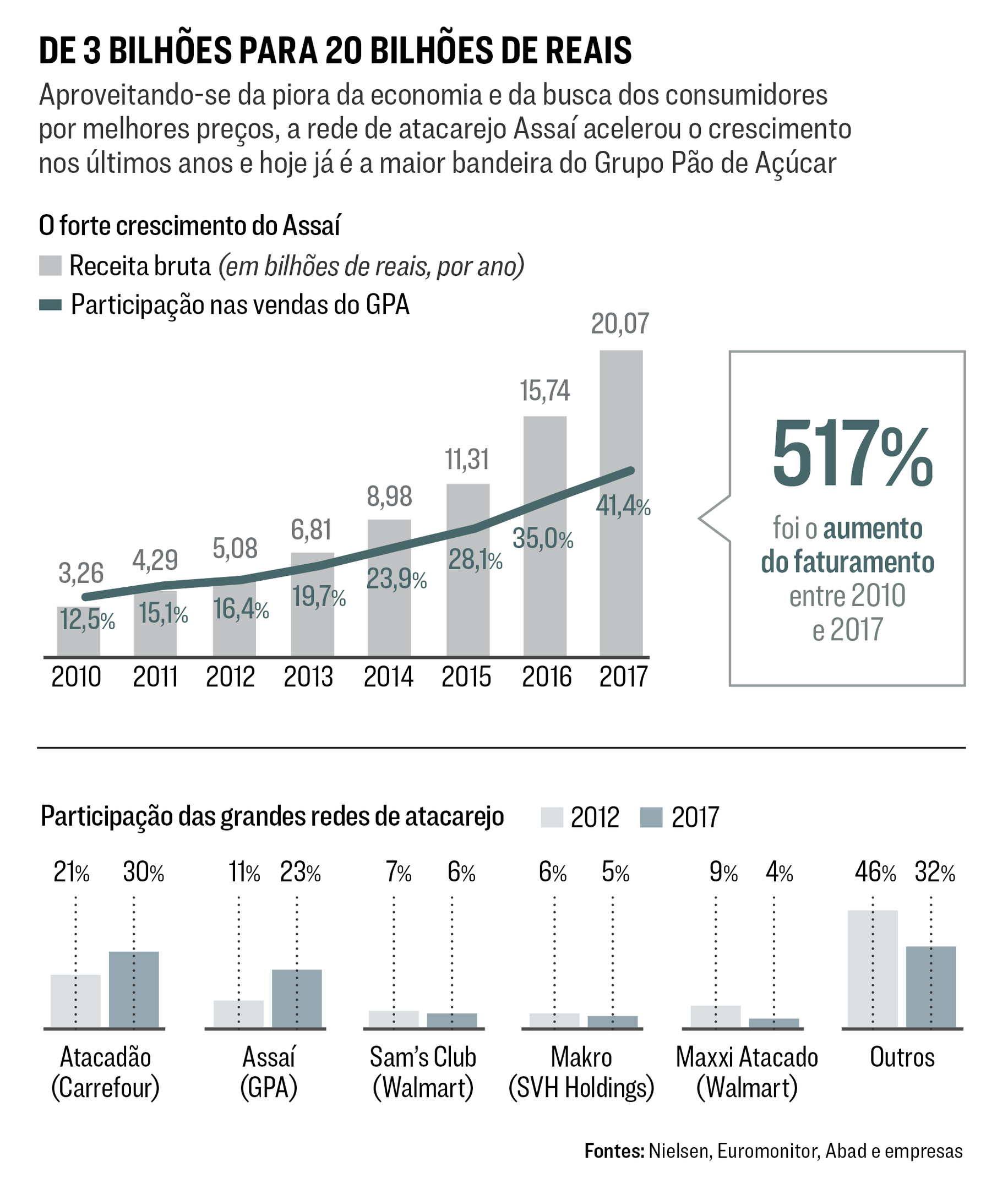

Durante 22 anos, entre 1988 e 2010, o executivo paulista Belmiro Gomes dedicou-se a fazer do Atacadão a maior bandeira de supermercados atacadistas do Brasil. Em 2007, coordenou a venda do Atacadão ao grupo francês Carrefour por 2,2 bilhões de reais e manteve o pé no acelerador. O Atacadão, que faturava 4 bilhões de reais, virou o maior gatilho de crescimento do grupo na América Latina e ajudou a consolidar o atacarejo como o nicho mais promissor do varejo alimentar brasileiro. De uma hora para a outra todos os concorrentes passaram a estudar a entrada no segmento. Até que, em 2010, Gomes foi contratado pelo principal concorrente do Carrefour, o Grupo Pão de Açúcar (GPA), e retomou o antigo objetivo: criar a maior rede de atacarejo do Brasil — mas, desta vez, competindo com seu antigo empregador. O Assaí foi fundado em 1974 em São Paulo pelo empresário Rodolfo Jungi Nagai e foi comprado pelo GPA em 2008. Quando Gomes chegou ao grupo, em setembro de 2010, o Assaí tinha menos de 60 lojas e faturava pouco mais de 3 bilhões de reais. Nos últimos sete anos, não apenas o Assaí se tornou a maior bandeira da divisão alimentar do Pão de Açúcar como também já é, desde o segundo trimestre de 2017, a maior operação no mundo do Casino, grupo francês que controla o GPA. No ano passado, suas 126 lojas venderam 20 bilhões de reais, 28% mais do que em 2016. “O que traz cliente para a loja é preço, principalmente, mas também localização, atendimento e ambientação”, diz Belmiro Gomes, que entrou no Assaí como diretor comercial e hoje é o presidente.

Parte da explicação para o rápido crescimento da rede Assaí é o próprio segmento em que atua, o atacarejo, junção do modelo de atacado, que oferece grandes quantidades de produtos a preços baixos, com o tradicional varejo. É um setor que não apenas saiu ileso da crise como também manteve o crescimento anual de 7% nos últimos quatro anos. Em 2017, o faturamento atingiu cerca de 129 bilhões de reais, de acordo com dados da empresa de análise Nielsen e da Abad, associação de atacadistas e distribuidores de produtos, 5% mais do que em 2016. A principal explicação, claro, é a crise, que levou os compradores a olhar a etiqueta de preço antes de quaisquer outros atributos. E os atacarejos, com seu jeitão espartano, conseguem vender a preços imbatíveis. No Assaí, os produtos custam, em média, 15% menos do que no Pão de Açúcar, bandeira de supermercados mais refinados do grupo. Além do vertiginoso crescimento do Assaí, o próprio Atacadão cresce em ritmo de velocista: o faturamento passou de 5 bilhões de reais, em 2006, para 34 bilhões, em 2017. Redes regionais, como o Roldão, em São Paulo, e o Mart Minas, em Minas Gerais, também crescem aceleradamente. “O combustível do crescimento dessas redes foi o desemprego crescente e a renda achatada das famílias”, diz Claudio Felisoni, coordenador do Programa de Administração de Varejo da Fundação Instituto de Administração.

Foi durante a crise americana, por exemplo, que a rede de mercados de preços baixos Costco teve um de seus melhores momentos. Entre 2007 e 2016 as vendas saltaram 83%, saindo do nono para o segundo lugar entre as maiores varejistas do mundo, segundo um ranking da consultoria Deloitte, ficando atrás apenas do gigante Walmart. Em 2017, as três redes que mais abriram lojas no mundo foram de baixo preço: Dollar General, Dollar Tree e Aldi. “Há uma forte tendência de as pessoas fazerem compras grandes nos atacados e compras do dia a dia em lojas de conveniência nos bairros. Esses formatos devem continuar ganhando mercado em detrimento do hiper e do mercado tradicional”, diz Joseph Giordano, analista de varejo do banco JP Morgan. As bandeiras de hipermercado Geant e Exito, ambos do grupo Casino, estão com dificuldade de crescer na França e na Colômbia, assim como o próprio Carrefour, que perde clientes para lojas mais baratas na Europa. Aqui no Brasil, tanto GPA quanto Carrefour transformaram hipermercados em atacarejos — só o GPA converteu 17 unidades do Extra em Assaí. Uma pesquisa recente da consultoria McKinsey mostra que, em 2017, aumentou em 12% o número de brasileiros que passaram a comprar em atacarejos e em 15% o de interessados em clubes de compra, quando um grupo de pessoas adquirem produtos em grande quantidade. O hábito que antes era restrito ao pequeno comerciante do bairro ou ao revendedor de rua caiu no gosto das famílias.

Grandes mudanças

Se o bom momento do setor ajuda a explicar parte do sucesso do Assaí, o restante é mérito próprio. De 2012 a 2017, o Assaí foi o atacarejo que mais ganhou participação de mercado no Brasil — passou de 11% para 23% —, enquanto seu principal concorrente, o Atacadão, ganhou 9 pontos, ficando com 30% do mercado ao fim de 2017, segundo a empresa de análises Euromonitor. As redes regionais vêm perdendo terreno: sua participação passou de 46% para 32% no período. Quando Belmiro Gomes chegou ao Assaí, em setembro de 2010, como diretor comercial (hoje ele é o presidente), a rede já tinha 58 lojas, mas era uma operação pouco rentável e eficiente. De lá para cá, muita coisa mudou, com uma clara inspiração no que já tinha feito o Atacadão. Foram feitas mudanças nas lojas antigas e foi desenhado um novo projeto para as novas, de olho, em primeiro lugar, na diminuição de custos, mas também pensando em oferecer uma experiência melhor de compra. “O modelo de atacarejo mudou e aprendeu a viver com o consumidor final. O Assaí foi o mais rápido em entender isso e cresceu mais aceleradamente”, diz Ana Paula Tozzi, sócia da consultoria de varejo AGR Consultores. A aposta foi em lojas com ar-condicionado, iluminação natural, maior rigor com limpeza e mais banheiros disponíveis. A empresa também deverá oferecer Wi-Fi grátis em toda a rede até o fim do ano. Se antes era preciso comprar uma caixa de um mesmo produto para receber o desconto de atacado, desde 2011 a oferta vale a partir da terceira unidade em muitos itens. “Não fazia sentido para uma família comprar dez xampus iguais”, diz Gomes. A bandeira é uma das poucas que aceitam cartões de crédito e, pensando em fidelizar os clientes, lançou no fim do ano passado o cartão de marca própria Passaí, que já tem 300 000 clientes ativos cadastrados. A vantagem do Passaí em relação aos concorrentes é que o consumidor paga com ele o valor de atacado em qualquer produto da loja, em qualquer quantidade. As lojas Atacadão aceitam débito e só o cartão de crédito da rede, uma crítica por parte dos clientes.

Mas o segredo desse negócio está mesmo nos custos. Num segmento de margens apertadas, qualquer centavo a menos conta. No caso do Assaí, o ganho de eficiência veio por meio da transformação das lojas. A primeira grande mudança, ainda em 2010, foi acabar com os serviços de açougue e padaria, que haviam começado quando o GPA comprou a rede e tinham o objetivo de atrair mais consumidores pessoa física. Além de fugirem do núcleo central do negócio (oferecer preços mais baixos para revendedores e famílias), também espantavam clientes como donos de padaria e de açougue, que passaram a ver o Assaí como um concorrente. Os 800 funcionários que trabalhavam nessas áreas foram transferidos para as operações do Extra, outra bandeira do Grupo Pão de Açúcar. O passo seguinte foi transformar esses espaços vazios em câmaras frias para estocar carnes e frios e não usar mais o centro de distribuição como intermediário. O impacto foi uma redução de 6% nos custos com esses produtos. Em paralelo, foi desenhado outro modelo de loja, com área total maior (5 000 metros quadrados), corredores mais largos e pé direito mais alto (10 metros) para comportar os estoques em cima das prateleiras. Assim, as mercadorias podem chegar do fornecedor e ir direto para o ponto de venda, diminuindo custos logísticos. Os funcionários foram treinados para controlar preços e estoques com tablets. Uma operação de checagem de valores, realizada três vezes por semana, que levaria 2 horas se feita por quatro funcionários, hoje é concluída em meia hora por duas pessoas. A margem Ebitda (lucro antes de impostos e depreciações) subiu de pouco mais de 3% para 5,4% no ano passado — ela encosta, inclusive, na margem da divisão multivarejo do GPA, formada por Extra e Pão de Açúcar, que registrou Ebit-da de 5,6% em 2017. Para o varejo, é um grande ganho de eficiência.

A pergunta que todos se fazem sobre o setor de atacarejo é: passada a crise, o crescimento continuará? Para especialistas, no curto e médio prazo a tendência é que sim. “Os formatos que conseguem mostrar ao consumidor claramente seu objetivo, seja ser o mais barato, seja ser o mais próximo a ele, tendem a continuar crescendo. Essa é uma tendência mundial, não apenas nacional”, diz Eduardo Yamashita, diretor de operações da consultoria especializada em varejo GS& Gouvêa de Souza. Um sinal de que o fim da crise não necessariamente significará uma freada no crescimento, segundo Gomes, vem dos Estados Unidos. Mesmo depois que a economia americana melhorou, a rede Costco- continuou crescendo na casa dos 10% ao ano. Há, porém, dois fatores que podem interferir no ritmo: a dificuldade crescente em encontrar terrenos grandes por preços ainda baixos em bairros estratégicos nas grandes cidades e a própria expansão para outras regiões. Em lugares como Minas Gerais e Santa Catarina, onde redes como a Mart Minas e a Fort Atacadista são fortes, não é tão fácil entrar na briga. Para alguns consultores, a saída seria, em regiões mais disputadas, crescer por meio de aquisições. Hoje, o Assaí tem lojas em 18 estados e planeja, para o ano que vem, entrar em mais três — seu concorrente Atacadão já está em todos os estados do Brasil. Um desafio é se adaptar a um novo cenário, com consumidores fazendo compras de supermercado cada vez mais pela internet, onde a comparação de preços é mais simples; e os custos de operação, ainda menores do que no atacarejo. Mas, no Brasil, as vendas online de alimentos não chegam a 1% do total. Nada que coloque pressão em quem cresceu 27% no ano passado. Pelo menos, não agora.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))