O Brasil sem banco

Há uma corrida de startups, fintechs e bancos digitais para atrair os 45 milhões de brasileiros que usam só dinheiro de papel

:format(webp))

Diogo Roberte, o fundador, e Gueitiro Genso, o presidente do PicPay: carteira digital para moradores de comunidades como Heliópolis, em São Paulo (Germano Lüders/Exame)

:format(webp))

Karla Mamona

Publicado em 26 de setembro de 2019 às 05h50.

Última atualização em 26 de setembro de 2019 às 16h30.

A guinada na carreira do administrador paulistano Gueitiro Genso é símbolo de uma transformação em curso no mercado financeiro brasileiro. Durante mais de 30 anos, ele trabalhou no Banco do Brasil, onde entrou estagiário e saiu vice-presidente de varejo no final de 2018. Desde julho, Genso é presidente da fintech PicPay. Trocou uma equipe de 100.000 funcionários e 5.000 agências por um time de 800 jovens de camiseta e bermuda. Trocou, sobretudo, de público-alvo. Seu trabalho não é mais oferecer produtos e serviços a um contingente de 69 milhões de clientes. É criar inovações digitais para atrair sobretudo quem está fora dos bancos.

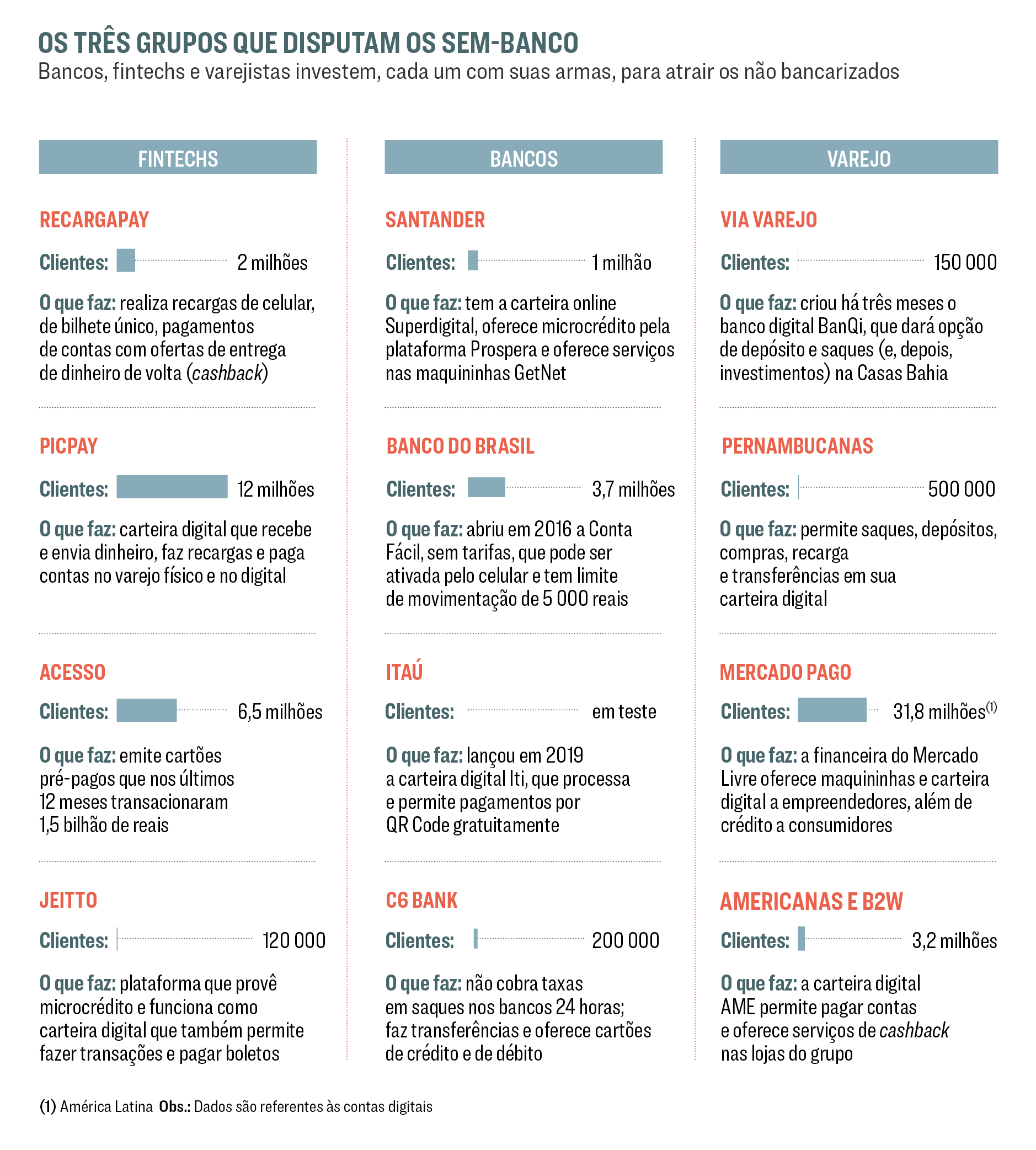

Criado em 2012 no Espírito Santo pelo empreendedor Diogo Roberte, o PicPay é um aplicativo que permite pagar boletos, transferir dinheiro, fazer recarga de bilhete de transporte e utilizar saldo em mais de 1,4 milhão de estabelecimentos. A fintech, que recentemente mudou a sede para São Paulo, tem 12 milhões de usuários — cerca de 90% desse público, majoritariamente jovens de 18 a 34 anos, possui conta em banco. O próximo objetivo é mirar os sem-conta bancária. Para isso, o PicPay vem até patrocinando peneiras de futebol e marca presença em locais como a favela de Heliópolis, uma das maiores de São Paulo. “Vimos muitos moradores esperando 1 hora na fila da lotérica, sob o sol. Eles precisam de soluções”, diz Genso.

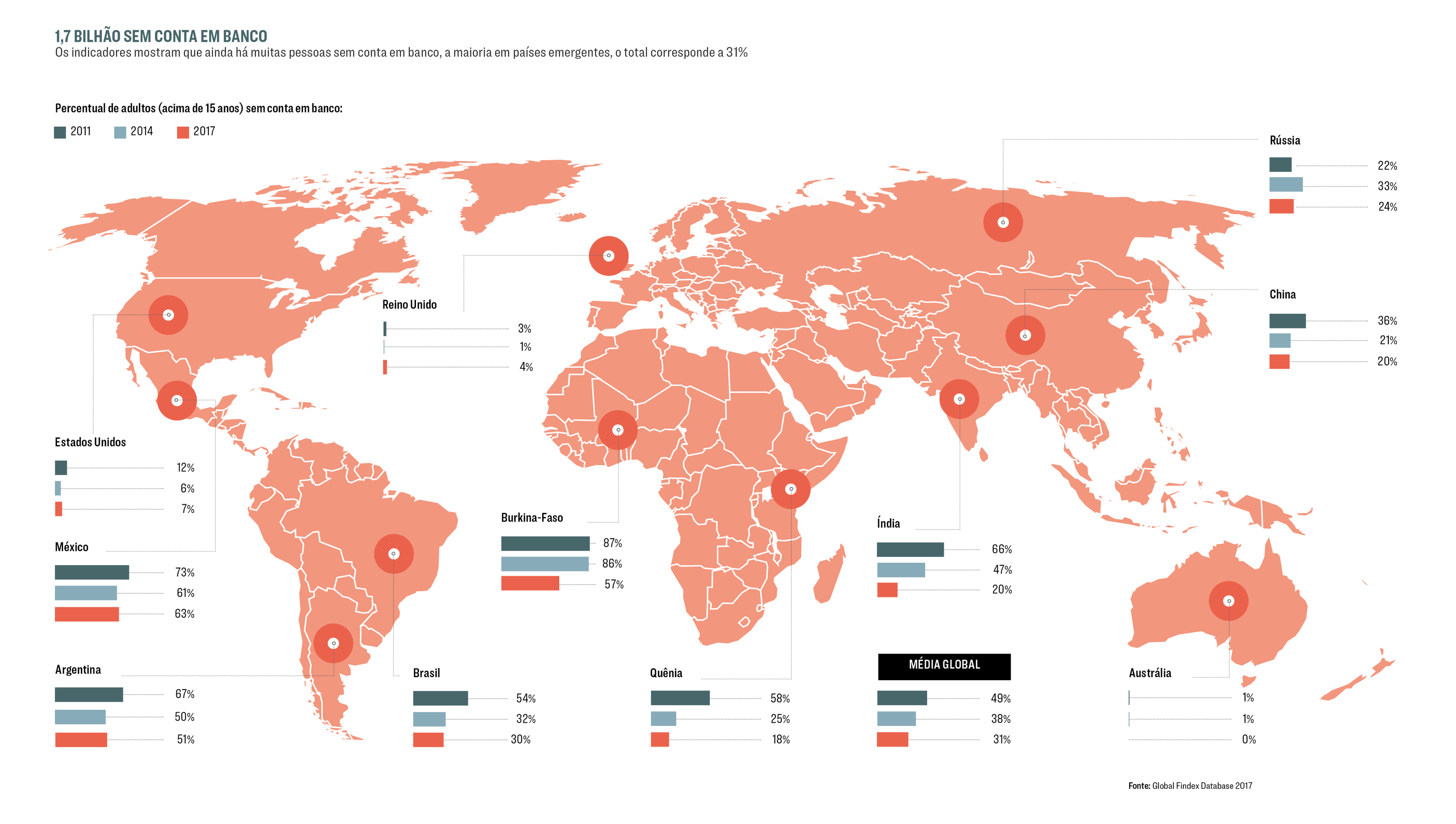

Ao mirar os sem-conta em banco, o PicPay ataca um mercado enorme e historicamente ignorado pelas instituições. No mundo todo, 1,7 bilhão de pessoas estão excluídas do sistema financeiro. Segundo a última versão do Global Findex Database, levantamento feito pelo Banco Mundial a cada três anos, 69% dos adultos do mundo tinham conta em instituições financeiras em 2017. Em 2014, eram pouco mais de 50%. O Brasil está na liderança na América Latina, mas atrás de seus parceiros nos Brics Índia, China e Rússia. De acordo com o relatório, 70% da população brasileira com mais de 15 anos tinha conta em 2017. Na pesquisa anterior, a parcela era de 68%.

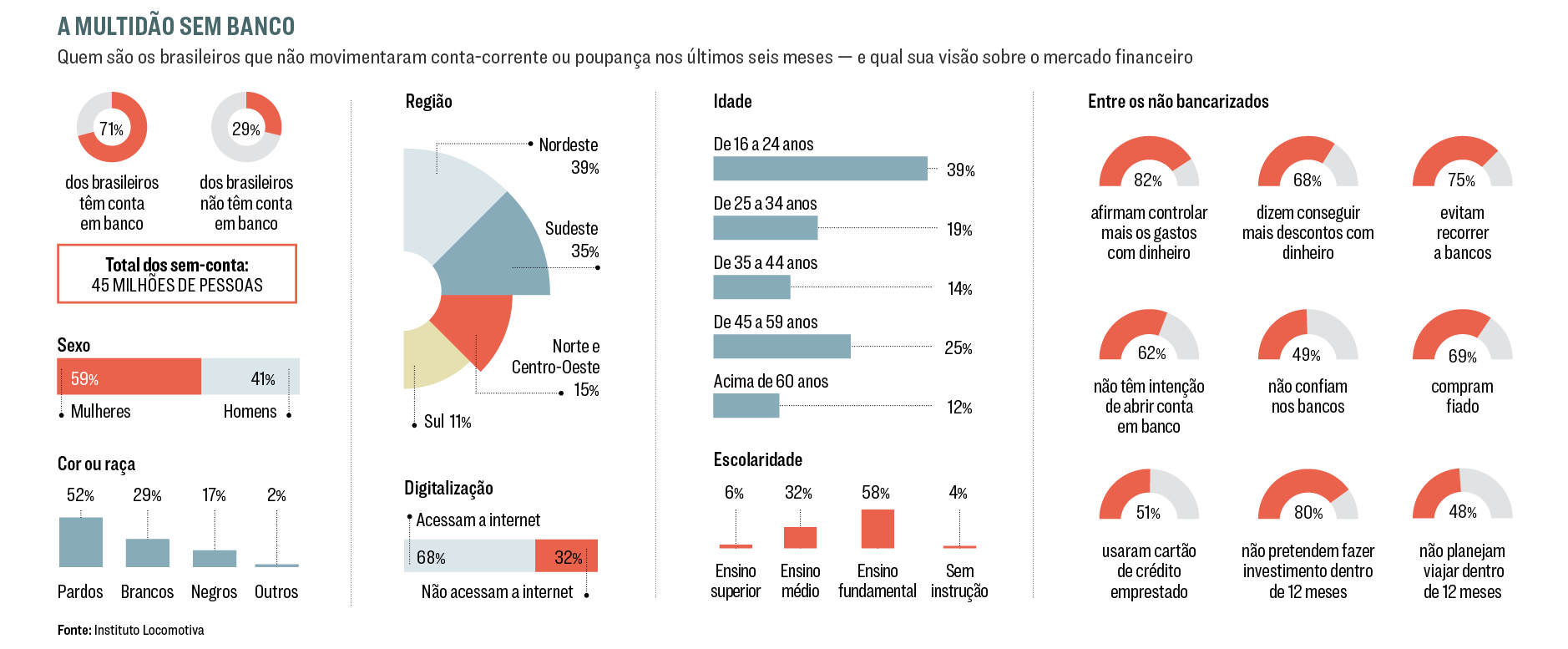

No total, o Brasil tem 45 milhões de não incluídos no sistema bancário, segundo uma pesquisa do Instituto Locomotiva. Eles movimentam 820 bilhões de reais por ano fora dos bancos — é praticamente o produto interno bruto de Portugal (218 bilhões de dólares). Sete em cada dez sem-conta bancária no Brasil declaram ser negros ou pardos e apenas 6% cursaram o ensino superior. Eles estão habituados a receber os pagamentos em dinheiro, a negociar descontos, a comprar fiado e, quando necessário, a usar cartão de crédito de amigos e parentes. É uma enorme fatia da população brasileira que historicamente vê os bancos como lugares inacessíveis. Seis em cada dez deles não têm intenção de abrir conta, e metade não confia nas instituições. Para eles, o dinheiro escasso é mais facilmente controlado com notas e moedas. “Os bancos e as fintechs vão precisar mostrar a essa fatia da população que o dinheiro pode render mais do que se ficar guardado em casa”, diz Renato Meirelles, fundador do Locomotiva.

Como o Brasil chegou a 2019 com tanta gente sem conta em banco? A bancarização costuma acompanhar a renda média e o desenvolvimento dos países. Austrália, Reino Unido e Estados Unidos, por exemplo, têm quase toda a população bancarizada. Por lá, a grande oportunidade para as fintechs está na oferta de produtos e serviços mais simples e baratos para que as pessoas possam escolher reduzir sua relação com os bancos tradicionais. Esse é, no Brasil, o modelo de negócios de companhias como a XP Investimentos e o Nubank. Aqui e em boa parte dos países da África, da América Latina e da Ásia, fintechs também miram o topo da pirâmide — 93% dos clientes de fintechs de crédito brasileiras têm conta em banco. Mas há uma oportunidade enorme olhando para baixo. A reduzida bancarização é um retrato da pobreza e do subdesenvolvimento.

O Brasil tem mais de 37 milhões de trabalhadores informais, segundo estimativas oficiais. Em setores como agricultura, serviços domésticos e construção, mais da metade dos trabalhadores é informal. Juntos, os informais geram mensalmente uma renda de quase 51 bilhões de reais. Nos últimos anos, o peso do desemprego de 12 milhões de pessoas também jogou contra uma evolução mais rápida da bancarização. Em países como Espanha e Argentina, a crise causou uma redução do percentual de bancarizados — a evolução não é, portanto, um caminho sem volta. Para completar, os cinco maiores bancos brasileiros respondem por 71% das concessões de crédito no país. Essas instituições historicamente miraram os clientes do topo da pirâmide. E é natural que seja assim. Para um país de dimensões continentais e infraestrutura deficitária, é muito caro chegar a todas as localidades — 62% dos que não têm conta bancária não vivem em capitais nem em regiões metropolitanas.

A melhoria da infraestrutura, o avanço do emprego e da economia formal vão naturalmente reduzindo o contingente de brasileiros sem conta em banco. Mas é a evolução da tecnologia a grande responsável pela revolução que o país está vivendo. O brasileiro nunca esteve tão conectado. Dados da Fundação Getulio Vargas apontam que até o final deste ano haverá 420 milhões de aparelhos digitais ativos no Brasil, considerando smartphones, computadores, notebooks e tablets. Esse parque inclui uma média de 1,6 dispositivo móvel por habitante. “Um banco digital tem um custo de serviço que representa um terço do custo de um banco tradicional. Isso permite a essas empresas atender quem nunca teve acesso”, diz Guilherme Horn, diretor de inovação da consultoria Accenture na América Latina e conselheiro da ABFintechs, a Associação Brasileira de Fintechs. O ataque aos não bancarizados começa, portanto, pelos mais jovens e conectados: 23 milhões de brasileiros de 16 a 34 anos não têm conta em banco. Boa parte deles acessa a internet pelo celular, embora use o aparelho principalmente para conversas e redes sociais.

Em outra ponta, 12% dos sem-banco, algo como 5 milhões de brasileiros, têm mais de 60 anos, e apenas um em cada três acessa a internet. É uma parcela da população que, embora viva cada vez mais, dificilmente vai se bancarizar. E que não deverá buscar formas mais sofisticadas e digitalizadas para gerir seu dinheiro. À medida que as fintechs, os bancos e as carteiras digitais avançarem, aliás, o próprio termo “bancarizado” deixará de fazer sentido. Mesmo sem conta formal num banco, as pessoas poderão ter acesso a ferramentas para pagar contas e fazer transferências e investimentos. É essa a corrida em curso, segundo Roberte, do PicPay. “Eu me pergunto se algum dia os não bancarizados vão precisar se bancarizar. Não quero bancarizar, quero facilitar a vida das pessoas.”

Na corrida pelos sem-banco, confiança é a palavra-chave. Por isso, o PicPay quer fazer parcerias com varejistas conhecidos nas comunidades, onde as pessoas podem “inserir” dinheiro em suas carteiras eletrônicas. Para expandir o número de clientes, o aplicativo devolve até 40% do dinheiro gasto em alguns estabelecimentos. Uma nova ação começará em outubro, quando os usuários poderão sacar o saldo acumulado no aplicativo em caixas eletrônicos da rede Banco24 horas, sem pagar taxas. Empresas com pontos de contato físico com os consumidores têm vantagens competitivas, segundo os especialistas consultados por EXAME. “As pessoas querem, no limite, ter um lugar para reclamar”, diz Meirelles, do Locomotiva. Nesse contexto, os varejistas saem na frente. Nos últimos meses, as principais redes de comércio lançaram carteiras digitais, evoluções dos antigos cartões das financeiras que permitiam compras em suas lojas. Elas têm enormes bases de clientes, e boa parte deles de fato está fora do mercado bancário tradicional.

Umas das iniciativas mais ambiciosas é da Via Varejo, dona das marcas Casas Bahia e Ponto Frio. A companhia fechou em junho uma parceria com a fintech americana Airfox para lançar o banco digital banQi. A ideia é que as 1.000 lojas da Casas Bahia sejam, aos poucos, similares a agências do banco digital, permitindo serviços como recargas. A vantagem em relação aos bancos é que geralmente as lojas de varejo ficam abertas todos os dias até as 20 horas, incluindo nos fins de semana. No início, o chamariz do banQi será o crediário, oferecido dentro do app. Atualmente, a varejista tem 5 milhões de reais em crédito pré-aprovado. “Buscamos oferecer taxas menores, com a ajuda de tecnologias como machine learning, que permite ir conhecendo e antecipando as necessidades dos clientes”, diz Victor Santos, CEO da Airfox.

A abertura da conta não exige comprovação de renda. Desde abril, outra varejista, a Pernambucanas, já abriu 500.000 contas digitais, que permitem desde recarga de celular até saque de dinheiro em caixas eletrônicos da rede Banco24horas. Quem tem ajudado esse consumidor menos acostumado ao meio digital são os próprios funcionários das lojas com testes em tablets e Wi-Fi gratuito. “As pessoas gostam de ser atendidas por pessoas, e não por máquinas”, afirma Sérgio Borriello, presidente da Pernambucanas. A B2W, dona da Lojas Americanas e do site Submarino, lançou o aplicativo AME há pouco mais de um ano e já registra mais de 3,2 milhões de downloads. Além de conta digital, que permite fazer transferências, depósitos e recarga de celular, o app tem como atrativo o programa de descontos, que faz com que aumente a frequência de compra e o valor gasto na loja.

Além de pontos físicos, confiança se conquista com o tempo — e com informação. Plataformas que não têm lojas físicas, como o Mercado Livre, maior comércio eletrônico do Brasil, se valem de uma relação de longo prazo com os varejistas que oferecem produtos em seu marketplace para ganhar a confiança e oferecer serviços financeiros. O público-alvo é enorme: há mais de 8 milhões de microempreendedores individuais no Brasil.

O Mercado Pago, divisão de pagamentos do Mercado Livre, tem 31,8 milhões de usuários na América Latina e maior alcance em cidades menores, onde a renda média dos habitantes é mais baixa, e na periferia das grandes cidades, especialmente na Região Nordeste. A sinergia com o marketplace ajudou o Mercado Pago a montar um modelo de crédito com base nas informações sobre as transações. “Conseguimos saber o que ele vende, quando vende, o que entrega e se suas vendas crescem. E oferecemos crédito sob medida”, diz Tulio Oliveira, vice-presidente do Mercado Pago no Brasil. No segundo trimestre de 2019, o volume total transacionado pelo Mercado Pago na América Latina foi de 6,5 bilhões de dólares. Já são 4,5 milhões de pagantes ativos na carteira digital na região.

O Brasil representa 55% da operação da empresa. Nessa briga entram ainda as empresas do setor de adquirência, como a PagSeguro. No começo de 2018, a empresa conseguiu a concessão de um banco e ampliou os serviços oferecidos aos clientes. Hoje, o cliente do Pagbank, a conta digital da PagSeguro, faz transferência e pagamentos gratuitamente, recarga de celular e até solicita empréstimos. O banco Original, da holding J&F, anunciou em julho uma conta com foco nos microempreendedores, integrando a conta de pessoas física e jurídica do usuário. Hoje, 20% das 300.000 contas abertas por mês no Original são oriundas dos empreendedores. Além de criar a conta, o banco firmou uma parceria com a empresa de pagamentos Cielo para distribuir 30.000 maquininhas a empreendedores. “Nunca houve uma janela tão poderosa de oportunidades para novos entrantes no mercado financeiro brasileiro”, diz Raul Moreira, diretor executivo de tecnologia do banco Original.

É um jogo que abre caminho não só para varejistas e financeiras mais tradicionais mas também para novatos. A paulistana Acesso, fintech líder em meios de pagamento pré-pagos, é uma das pioneiras. A empresa já emitiu mais de 6,5 milhões de cartões desde 2010. Qualquer pessoa pode solicitar um cartão pré-pago, mesmo se estiver com o CPF negativado — o famoso e indesejado nome sujo. A empresa cobra uma taxa de gerenciamento de 5,95 reais por mês, se o consumidor tiver saldo no cartão, além de 2,50 reais por recarga de até 500 reais. A maioria dos clientes da Acesso ganha até 1.000 reais por mês, e o tíquete médio mensal de gasto é de cerca de 50 reais.

A RecargaPay tem outro ponto de partida, mas também foca os sem-banco. Com mais de 2 milhões de usuários ativos, a RecargaPay tornou-se uma das maiores carteiras digitais do país. Um dos serviços com maior utilização é a recarga do bilhete único (um sistema de bilhete de transporte público adotado em algumas capitais), que dá 5% de dinheiro de volta em reposições de até 20 reais. “A gente tem de tirar as pessoas das filas. Em São Paulo, 98% das recargas de bilhete único são feitas com dinheiro nos guichês”, afirma Renato Camargo, diretor de marketing da RecargaPay.

De acordo com a ABFintechs, pelo menos 18 das 697 fintechs brasileiras têm foco no público não bancarizado. Uma delas é a Moneto. A fintech oferece um hub de serviços financeiros para microempreendedores e profissionais autônomos, como piscineiros e jardineiros. Pelo app, é possível enviar cobranças, pagar boletos, emitir cartão pré-pago e contratar microcrédito, oferecido em parceria com o Santander. Os fundadores da Moneto entendem bem o universo dos brasileiros sem-banco. Um deles, Carlos Arruda, nasceu no interior da Bahia e sua mãe era dona de casa e sucateira, enquanto o pai era caminhoneiro. Ele teve a primeira conta bancária aos 30 anos, quando começou a trabalhar com tecnologia. “Meu pai chegou a ter dois caminhões e um depósito de sucata sem ter conta em banco. Para ele, o banco era um bicho-papão”, afirma Arruda.

A reação dos bancos

Os bancos brasileiros são um fenômeno de rentabilidade. Mas o resultado dos serviços tradicionais tende a cair com o aumento da concorrência. Isso tem levado as instituições a buscar novos nichos, incluindo o dos sem-conta bancária, historicamente visto como pouco atraente. Entre os cinco maiores bancos do país (Banco do Brasil, Itaú, Bradesco, Caixa e Santander), apenas a Caixa não lançou uma carteira digital nos últimos meses. O Bradesco criou o Next, o Itaú está em fase de teste do iti, o Santander tem o Superdigital e o Banco do Brasil, o Conta Fácil. Em geral, as contas digitais dos bancos têm pacotes de serviços com tarifas mais atraentes, mas com um portfólio de produtos reduzido em comparação com o tradicional. A maior vantagem dos bancos na corrida pelos não bancarizados é a capilaridade. Com isso, as “fintechs” dos bancos já nascem grandes e com a estrutura do banco tradicional por trás.

O Next, em menos de dois anos de existência, tem 1,5 milhão de contas abertas. “A plataforma digital que o Itaú vai lançar até fim do ano é para todos, incluindo os não bancarizados”, diz Livia Chanes, diretora do Iti. O Conta Fácil, do Banco do Brasil, mira um público de 3 milhões de pessoas. Cerca de 90% dos clientes que abrem a Conta Fácil realizam o acesso pelo celular. “Não há necessidade de ir até uma agência para se bancarizar”, diz Larissa Novais, gerente executiva na diretoria de clientes do Banco do Brasil. A corrida é para apagar uma imagem ruim reforçada por anos de tarifas altas e lucros recordistas mesmo em meio à crise. Uma pesquisa divulgada pelo Instituto Brasileiro do Consumidor comparou o preço das tarifas dos cinco principais bancos do país de abril de 2017 a março deste ano. Entre os 70 pacotes de serviços oferecidos, o reajuste médio praticado foi de 14%, quase o dobro da inflação. Em 2018, o lucro dos quatro maiores bancos cresceu 20%, alcançando o recorde de 69 bilhões de reais.

O Brasil só tem a ganhar com a disputa entre bancos, fintechs e varejistas. A bancarização facilita a coleta de impostos e aumenta a segurança dos cidadãos (que não precisam andar com o salário por aí). Também simplifica o pagamento de contas e aumenta a produtividade ao evitar que trabalhadores passem horas na fila para fazer um pagamento. “Serviços financeiros ajudam as pessoas, especialmente as mulheres, a assumir o controle da vida econômica”, diz Leora Klapper, economista líder da equipe de pesquisa do setor financeiro do Banco Mundial. Algumas das mais bem-sucedidas iniciativas de bancarização partiram de governos.

No Quênia, um programa de pagamentos e transferência de dinheiro por SMS elevou a fatia de bancarizados para 82% da população. Na Índia, o governo lançou em 2014 um programa que permite a qualquer cidadão abrir uma conta bancária gratuita. A ação não só fez o país avançar no combate à pobreza como ajudou a reduzir o nível de corrupção, uma vez que o governo pode depositar auxílios diretamente nas contas dos beneficiários.

O governo também facilitou as regras dos meios de pagamento e de correspondentes bancários, estimulando o surgimento de fintechs. “Qualquer vendedor de rua na Índia consegue aceitar pagamentos instantâneos”, diz Sachin Bansal, consultor de inclusão financeira e serviços digitais da OnFrontiers e membro da IFC, braço financeiro do Banco Mundial. Na China, país com o maior número absoluto de pessoas sem conta em banco, um pesado investimento do governo em redes 4G e 5G ajudou a popularizar aplicativos financeiros, como o AliPay e o WeChat Pay — juntos, têm quase 1 bilhão de clientes.

No Brasil, o governo também tem sido um ator relevante. O país é um dos pioneiros em pagamentos digitais ao governo. Quase 12 milhões de adultos abriram sua primeira conta para receber salário da rede pública, seguro social ou pensão. O Banco Central tem incentivado a competição entre instituições tradicionais e novatas para derrubar as taxas, melhorar os serviços e aumentar a inclusão. Tem prevalecido a leitura de que mais competição e mais inovação reforçam, e não fragilizam, a segurança do sistema. Uma das primeiras medidas foi a quebra do duopólio no mercado de credenciamento de cartões. Até 2010, o serviço se concentrava em apenas duas adquirentes: a Visanet e a Redecard. Já em 2013, a autoridade monetária regulamentou a figura da instituição de pagamento, que permite às pessoas movimentar dinheiro numa conta digital ou num cartão pré-pago. A novidade permitiu até a companhias como a fabricante de cosméticos Natura lançar contas digitais para suas vendedoras.

Também há mudanças no mercado de crédito, com a criação pelo Banco Central das sociedades de crédito direto e das sociedades de empréstimo entre pessoas. Com essas licenças, instituições não bancárias podem fazer análise de risco com menos informações e conceder empréstimos a taxas menores do que as ofertadas pelos bancos. Pessoas que tinham o crédito recusado por financeiras e bancos agora podem recorrer a aplicativos como o Jeitto, do empreendedor Fernando Silva. O Jeitto oferece microcrédito de até 500 reais. Para quitar a dívida, os tomadores emitem um boleto para ser pago em agências ou pela conta digital.

O próximo passo do governo será o lançamento, em novembro de 2020, do pagamento instantâneo que permitirá que transações entre lojas, instituições financeiras e de pagamentos sejam realizadas 24 horas por dia com código QR. “O movimento de inovação no sistema financeiro é saudável porque derruba o custo dos serviços para o consumidor final”, diz João André Calvino Marques Pereira, chefe do departamento de regulação do sistema financeiro do Banco Central. Os brasileiros, bancarizados ou sem-banco, só podem concordar.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))