Acesse o melhor conteúdo do seu dia, o único que você precisa.

Executivos de empresas que fizeram IPO em 2020: Peter Furukawa (Quero-Quero), Roberto Jatahy (Grupo Soma), Marcelo Costa (Priner), Sammy Birmarcker (D1000), Fabrício Mitre (Mitre), Cristina Andriotti (Ambipar), Fernando Cirne (Locaweb), André Iasi (Estapar), Thiago Silva (Ambipar), Taciana Abreu (Soma), Tulio Cintra (Priner) (Fotos de Germano Lüders, Leandro Fonseca, André Valentim e Ricardo Jaeger/Exame)

Denyse Godoy

Publicado em 24 de setembro de 2020 às 05h35.

Última atualização em 11 de fevereiro de 2021 às 16h26.

Abrir o capital na bolsa de valores é um dos atestados de sucesso que uma companhia pode desejar. É um reconhecimento de que o crescimento acumulado por anos a tornou atraente para uma base mais ampla de investidores. No Brasil, no entanto, chegar à bolsa é um privilégio. Enquanto nos Estados Unidos existem mais de 6.000 companhias com ações negociadas, a quantidade de empresas listadas na B3, a bolsa brasileira, é atualmente uma das menores da história: 337.

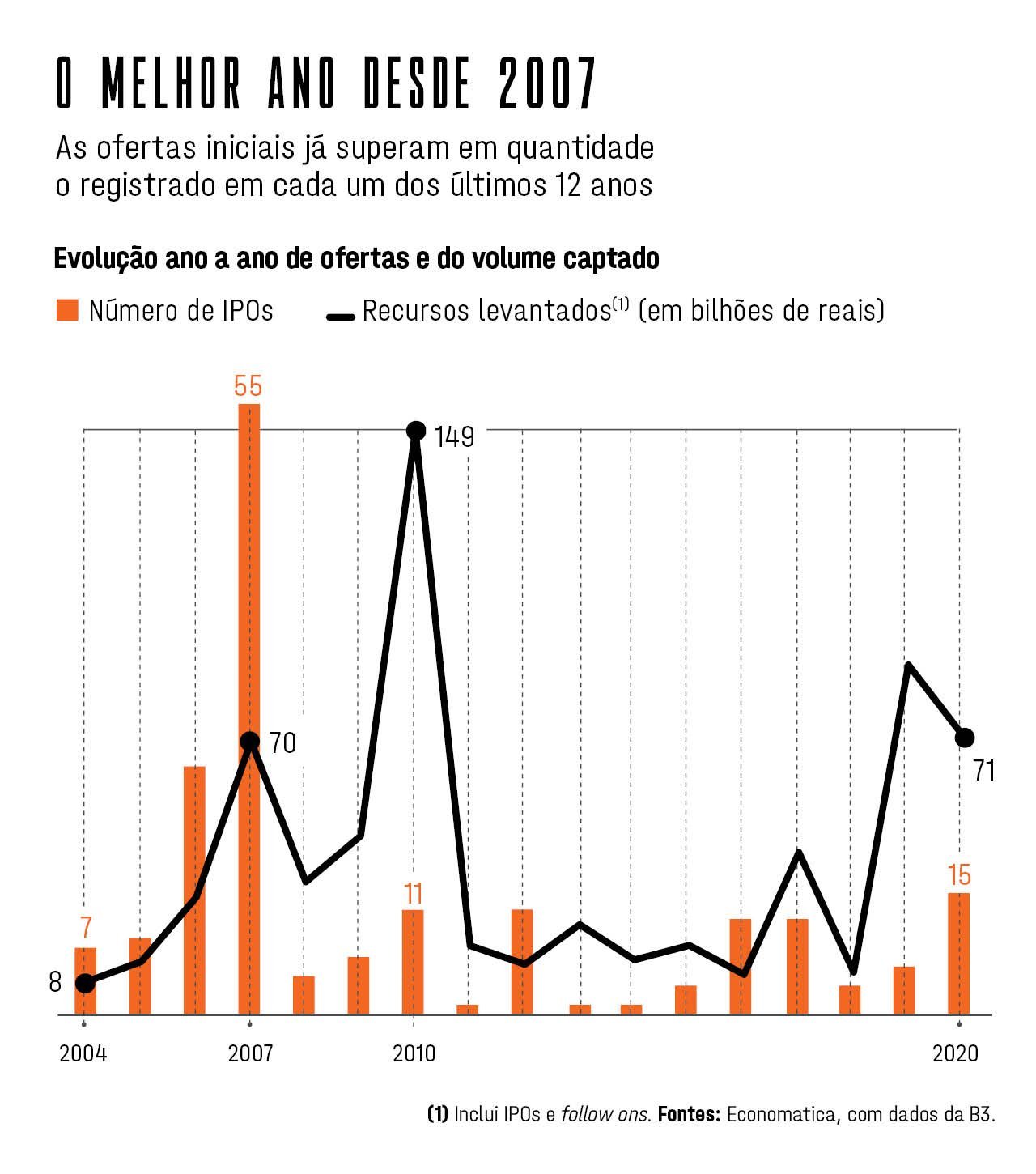

Mas esse quadro pode estar diante de um momento histórico de inflexão. Em um ano tão atípico como 2020, em que a pandemia paralisou o mundo, o Brasil já registrou até agora 15 estreias de empresas na bolsa. São as ofertas públicas iniciais, conhecidas pela sigla em inglês IPO. Parece pouco, mas essa quantidade perde apenas para os anos de 2006 e 2007, quando o país se beneficiava do boom de commodities e crescia 5% ao ano. A estimativa realista é que o país fechará o ano com 30 estreantes. Atualmente existem cerca de 50 companhias na fila para abrir o capital.

Taciana Abreu, do Grupo Soma, dono da Farm e da Animale: a produção sustentável ajudou a atrair fundos para o IPO que levantou 1,8 bilhão de reais em julho. Pensamos não só no reaproveitamento das sobras nas fábricas, mas em oferecer ao cliente ganhos com a peça que não usa mais“ (André Valentim/Exame)

São empresas não tão conhecidas do público, mas que emprestam uma nova cara para a bolsa brasileira. Nas 15 ofertas, teve de tudo um pouco: incorporadoras de imóveis para a alta renda (Moura Dubeux) e para a baixa (Plano&Plano), rede de pet shop (Petz), grupo de moda (Soma), empresa de serviços industriais (Priner) e de tecnologia (Locaweb), entre outras atividades. Outras 50 estão na fila para abrir o capital — de varejistas tradicionais, como o Grupo Mateus, até novatos como a Enjoei (veja quadro na pág. 38). Em comum, as estreantes guardam planos de fazer do IPO o início de um novo ciclo de crescimento.

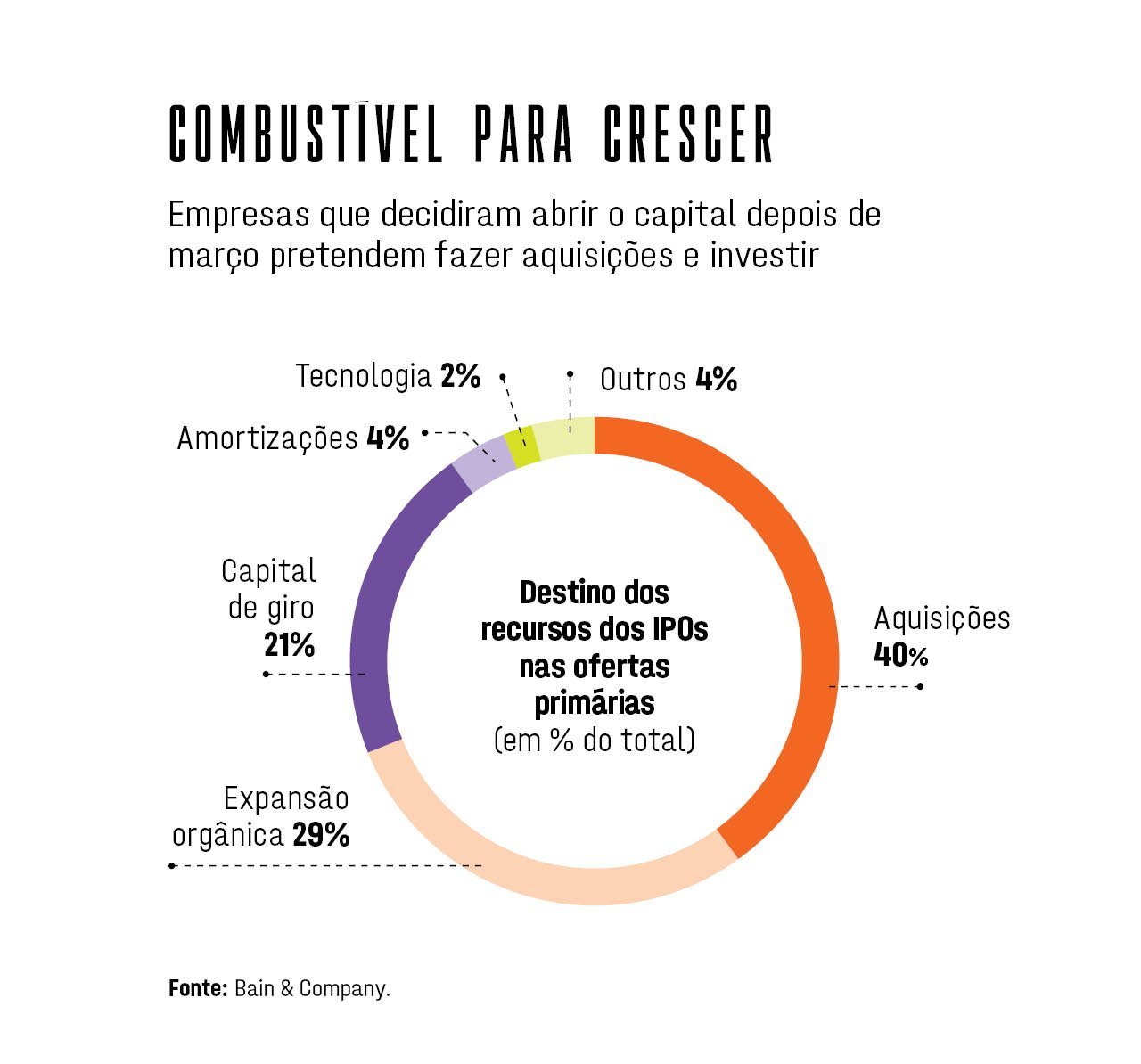

Um estudo exclusivo da consultoria Bain & Company dá a dimensão desse objetivo para as companhias que já abriram o capital e para as que já entraram com o pedido: 40% dos recursos captados na oferta primária — definida como a venda de ações para o caixa — foram ou serão utilizados para fazer aquisições, e outros 29%, para a expansão orgânica. “São dados que indicam que a pandemia poderá fortalecer algumas empresas frente aos concorrentes”, afirma Luís Frota, sócio da Bain.

É o caso da Ambipar, primeira empresa de gestão ambiental a abrir o capital na B3. Em IPO com alta demanda, a companhia conseguiu atrair a atenção de fundos que escolhem empresas que atendem aos princípios ESG (ambiental, social e governança, na sigla em inglês), cada vez mais valorizados no mercado.

A Ambipar levantou 1,1 bilhão de reais, valor que será usado para financiar o crescimento nos Estados Unidos, na Europa e em áreas remotas do Brasil. “Nossa equipe comercial está prospectando oportunidades não acessadas. Queremos todos os mercados”, afirma Cristina Andriotti, CEO da Ambipar.

- (Arte/Exame)

Mas é preciso ir além da perspectiva do setor privado para entender a avalanche de IPOs. Há razões macroeconômicas. O mundo vive novo período de extrema liquidez de recursos com as taxas de juro próximas de zero ou até negativas nos países desenvolvidos. É dinheiro abundante que encontra na renda variável uma expectativa de retorno. No Brasil não é diferente. A queda da taxa de juro de curto prazo para seu menor patamar histórico, 2% ao ano, levou uma enxurrada de recursos para o mercado. A maioria não é nova, mas uma migração da renda fixa.

Especialistas não se cansam de apontar o milagre que isso representa para o país: o dinheiro sai do modelo rentista da aplicação em título público e vai para a economia real. Até agora, as operações movimentaram 71,5 bilhões de reais na bolsa em 2020 — entre as vendas de ações por empresas novas, os IPOs, e por companhias já listadas. O ano deve fechar com um recorde histórico entre 100 bilhões e 120 bilhões de reais em volume captado.

A corrida à bolsa de investidores em busca de melhores retornos animou mais empresas a abrir o capital. Com um número maior de potenciais compradores no mercado, as companhias conseguem vender as ações por preços melhores. É uma euforia que encontra paralelo com o que acontece nas bolsas americanas, em que o número de IPOs deve ser o maior desde 2014.

- (Arte/Exame)

O ciclo de otimismo com o mercado de ações trouxe expectativas até muito pouco tempo atrás impensadas. É crescente o número de especialistas que estimam que a bolsa brasileira poderá ter 1.000 ou mais companhias na próxima década. É consenso entre os profissionais que trabalham com a organização das ofertas de ações que, se o governo buscar o reequilíbrio das contas públicas e a taxa de juro continuar em um dígito, o país vai deslanchar e a bolsa brasileira poderá, finalmente, refletir a economia real e até mesmo impactá-la de forma consistente.

“Não tem nada de oba-oba. As pessoas subestimam o esforço de uma companhia de se preparar para uma listagem na bolsa. Vai mais de um ano de preparo”, afirma Alessandro Farkuh, líder do banco de investimento Bradesco BBI. É uma percepção que encontra amplo respaldo no mercado.

Fabio Nazari, sócio do BTG Pactual (do mesmo grupo que controla a EXAME) responsável pelas áreas de mercado de capitais e renda variável, é categórico: “O que estamos vivendo no Brasil é transformacional”. Para ele, nem todas as pessoas entenderam o que pode significar a manutenção dos juros no patamar de um único dígito por um período prolongado. “Só vamos nos dar conta completamente da mudança nos próximos 18 a 24 meses. A mudança é estrutural”, afirma.

- (Arte/Exame)

Abrir o capital nem sempre foi uma alternativa para as companhias brasileiras por causa dos gastos elevados, que incluem a contratação de assessoria financeira, auditoria, consultoria de governança, advogados e uma equipe permanente para atender os sócios minoritários. Mas os benefícios são cada vez mais reconhecidos.

“Aumenta a visibilidade da empresa para recrutar talentos, por exemplo, e passa uma confiança para todos os seus parceiros”, diz Frota, da Bain. São ganhos que se distribuem pelo setor produtivo. A transparência e o aprimoramento de gestão que uma companhia precisa ter para ser listada em bolsa e fazer parte da carteira de fundos nacionais e estrangeiros resultam numa diminuição do risco no ecossistema — o que, ao cabo, leva à redução do custo de capital.

Em muitos casos, porém, a disposição de ir para a bolsa esbarrava no tamanho. “As ofertas pequenas não decolavam no Brasil. A liquidez ficava muito baixa e isso inibia a entrada de fundos. Hoje, o cenário está muito melhor”, afirma Daniel Utsch, gestor de renda variável da Fator Administração de Recursos. Neste ano, três empresas fizeram IPO para movimentar menos de 500 milhões de reais.

É uma novidade para um mercado que, depois de 2014, não havia concretizado nenhuma oferta acima desse patamar. Uma das explicações para a receptividade é o aumento do volume de negociação na B3. De 2015 até agosto de 2020, a média do volume de negociação da B3 quadriplicou de 7,3 bilhões de reais por dia para 30,6 bilhões de reais, dando mais liquidez ao pregão.

A captação de recursos por meio da venda de ações é uma das alternativas que empresas possuem para buscar capital, mas a mais tradicional ainda é o empréstimo bancário. E existe também a estruturação de dívida, como a venda de debêntures. A preferência pela oferta de ações neste momento se deve a alguns motivos, como o fato de as taxas de juro cobradas pelos bancos ou os prazos de pagamento continuarem a não ser tão atraentes.

“O mercado de capitais brasileiro finalmente está cumprindo seu papel de ser a principal fonte de financiamento de empresas bem estruturadas”, diz Eduardo Lucano, presidente da Associação Brasileira das Companhias Abertas (Abrasca).

O custo mais baixo de capital foi um dos fatores que motivaram a Profarma, segunda maior distribuidora de medicamentos do Brasil, a abrir o capital de sua subsidiária para o varejo, a d1000. “O mercado de capitais é a maneira mais barata para os planos da empresa. Mesmo com a taxa de juro baixa hoje, a gente não sabe como vai ser o dia de amanhã”, afirma Sammy Birmarcker, presidente da companhia.

- (Arte/Exame)

O crescimento da indústria brasileira de gestão de recursos também fornece parte da resposta para entender o aumento do número de ofertas. Na última década, o patrimônio dos fundos de investimento foi multiplicado por 3, saindo de 1,9 trilhão de reais ao fim de 2010 para 5,7 trilhões. Somente neste ano, os fundos de ações e multimercado captaram mais de 140 bilhões de reais em dinheiro novo, e isso não inclui os 55 bilhões de reais que as pessoas físicas aplicaram diretamente na bolsa.

A fatia absorvida por investidores institucionais, como fundos, passou de 20% no início dos anos 2000 para 40% no começo da última década e agora está em torno de 60%. É uma demanda que beneficiou a Priner.

“Tivemos interesse de fundos estrangeiros e brasileiros. Eles entenderam que dobramos de tamanho entre 2015 e 2019, e isso com dinheiro do banco e pagamento no curto prazo. Imagine com o dinheiro captado agora o que podemos fazer?”, afirma Tulio Cintra, presidente da Priner.

Para o Grupo Soma, dono das marcas de moda Animale e Farm, a atração de fundos passou pela bandeira da cadeia sustentável. Isso incluiu adotar a neutralização de carbono no desenvolvimento de coleções e pensar em estratégias para prolongar a vida útil da roupa no pós-compra, explica Taciana Abreu, diretora de sustentabilidade do grupo (leia a entrevista com Roberto Jatahy, do Soma).

- (Arte/Exame)

Neste momento, o fluxo das ofertas iniciais é tão grande que está até levando a uma migração de recursos de investidores institucionais, fenômeno que ocorre no país e no exterior. Na prática, gestores estão preferindo alocar em ações de empresas novatas parte importante de recursos que estavam no mercado à vista. Pedro Rudge, sócio fundador da gestora Leblon Equities, explica que isso afeta o desempenho de preços do mercado tradicional. O aspecto positivo desse fenômeno é o que se pode chamar de crescimento horizontal do mercado. Os recursos começam a ficar mais distribuídos entre os ativos.

O aumento das ofertas traz outros ganhos. Para Eduardo Mendez, diretor de mercados e renda variável para América Latina do banco Morgan Stanley, nos últimos cinco a dez anos houve uma “tremenda” evolução na estrutura do mercado, um ganho muito grande em um ativo também descrito como capital humano. Isso se traduz, segundo Mendez, tanto em executivos de companhias quanto em gestores de recursos muito mais preparados.

Roderick Greenlees, diretor global da área de banco de investimentos do Itaú BBA, destaca que algo importante que está ocorrendo a partir desse ecossistema é a variedade de setores cujas empresas passam a acessar o mercado.

A captação de recursos para o crescimento por meio da venda de ações é bem-vinda para uma economia em que o investimento custa a decolar, sem falar nos efeitos de geração de renda e emprego nas empresas. Mas os efeitos ainda são sentidos de forma tímida, segundo o ex-presidente do Banco Central Armínio Fraga (leia entrevista abaixo).

Mesmo que, neste ano, as companhias consigam captar 50 bilhões de reais para investimentos, um volume que considera “importante”, Fraga lembra que isso não representa nem mesmo 1% do produto interno bruto do país. A taxa de investimento na economia está em 15% do PIB, um dos menores níveis da história. Uma das explicações é a falta de confiança para investimentos de longo prazo num cenário que descreve como sendo de incerteza macroeconômica muito grande.

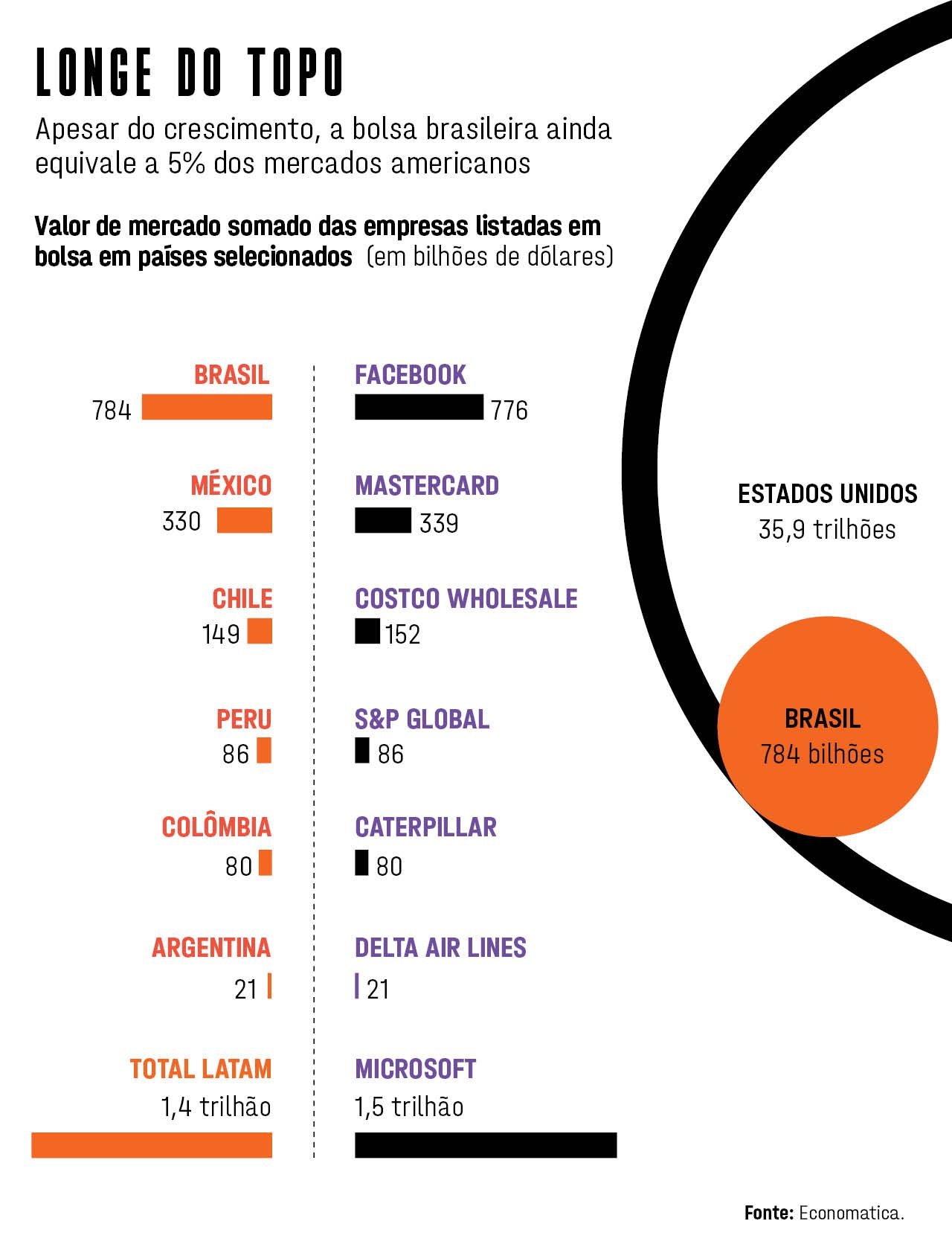

O número quase recorde de ofertas contrasta com a fraqueza da economia real, que deverá encolher perto de 5% neste ano, e com a performance do próprio Ibovespa: o principal índice de ações da bolsa está há três meses andando de lado e 16% abaixo do nível em que começou o ano. O impacto limitado para a economia também é explicado em parte pelo tamanho da bolsa brasileira. A soma das mais de 300 companhias listadas na B3 equivale a apenas cerca de 5% do montante de todas as empresas com capital aberto nos Estados Unidos, segundo cálculos da Economatica.

- (Arte/Exame)

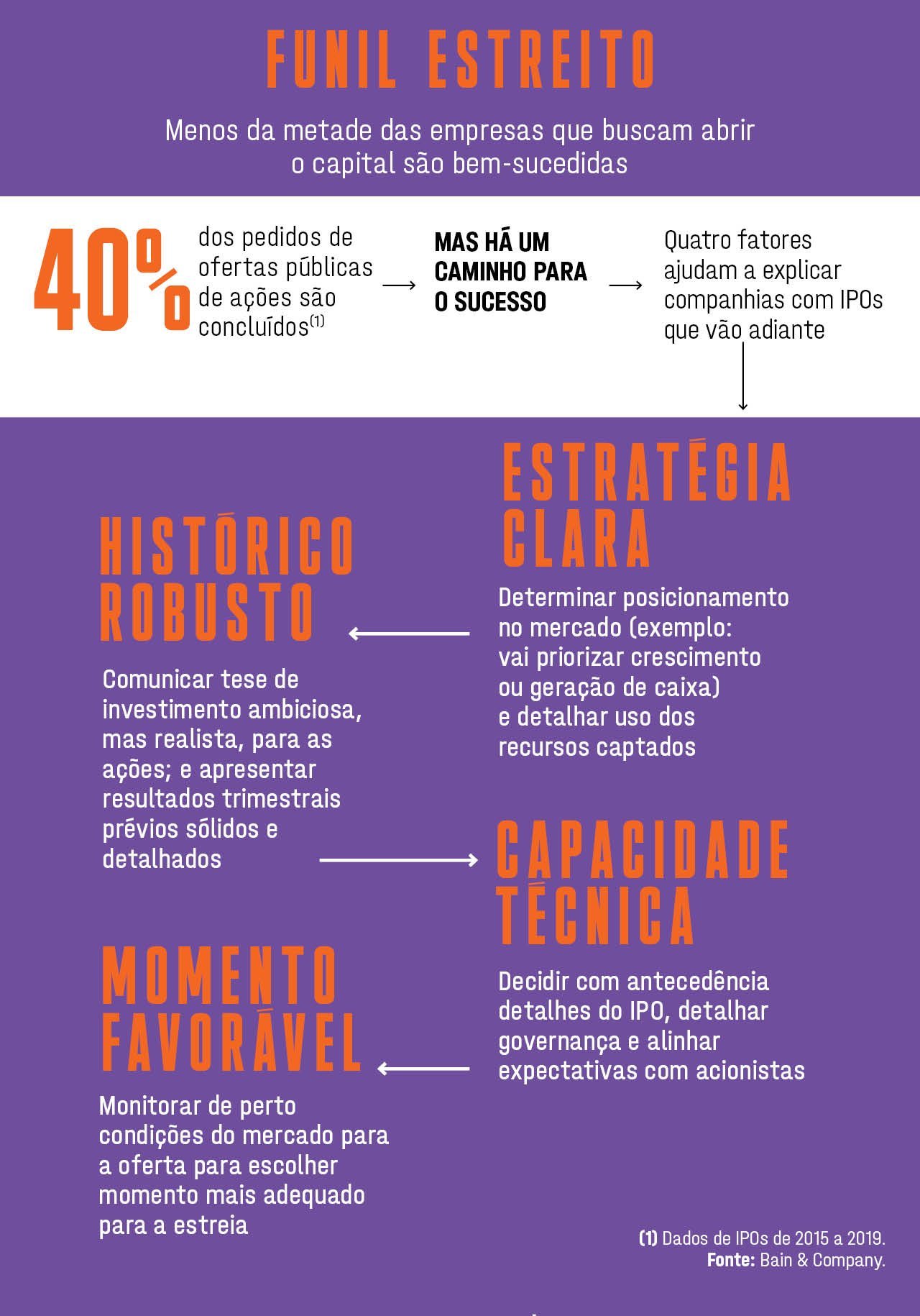

Há desafios também para as companhias. Apenas quatro em cada dez que entram com o pedido de registro conseguem abrir o capital, um índice que fica abaixo do registrado em mercados desenvolvidos, segundo a Bain.

Os sinais de que o mercado não vai embarcar em ofertas a qualquer custo estão no ar. Duas incorporadoras desistiram de abrir o capital por avaliarem que as condições não eram tão favoráveis. Outras companhias aceitaram precificar a ação na estreia abaixo da faixa indicativa. É preciso ressaltar que o processo de abrir o capital em si não é garantia de sucesso.

O último ano de euforia na bolsa em IPOs, 2007, deixou lições amargas para empresas e investidores. Um dos setores que lideraram a onda foi o imobiliário. Capitalizadas, incorporadoras saíram às compras de terrenos e lançaram projetos que não encontraram a demanda esperada. Algumas quebraram com má gestão e alto endividamento, causando fortes perdas entre os investidores.

Outro alerta vem do cenário econômico atual. Para Otavio Costa, da gestora americana Crescat, a política monetária americana e de outros países dá suporte a múltiplos extremamente altos que não devem se sustentar. Mas a bolsa segue como o grande dínamo de crescimento para boas empresas (veja terceiro quadro acima). A febre dos IPOs, com todos os riscos na mesa, é o início de um momento que dará uma nova cara à bolsa brasileira.

FALTA PROJETO QUE PARE DE PÉ

Armínio Fraga diz que falta confiança para que o bom momento do mercado gere mais ganhos ao país | Graziella Valenti

Armínio Fraga: otimismo com a participação maior de pessoas físicas na bolsa e preocupação com o baixo nível de investimento (Ricardo Borges/Folhapress)

Para Armínio Fraga, ex-presidente do Banco Central e sócio fundador da Gávea Investimentos, o Brasil deveria estar vivendo um boom de investimento com o que chama de tríplice coroa do ambiente macro: juro baixo, câmbio alto e bolsa em alta. Mas o país não toma proveito do ambiente favorável porque falta confiança aos investidores de longo prazo.

Vivemos um período de forte atividade no mercado de capitais, mas a economia não vai bem. Há uma desconexão entre a bolsa e a realidade?

Estamos diante de algumas desconexões. A primeira, mais comum: entre as taxas de juro de curto e de longo prazo. Os títulos mais longos apontam para uma taxa real de 5%. Outra desconexão, maior, é entre a bolsa em alta e a taxa de investimento do país, que está próxima de 15% do PIB, um dos índices mais baixos da história. Por fim, a bolsa vem subindo muito num momento em que o fluxo dos estrangeiros é de saída. Já saíram 75 bilhões de reais da bolsa no ano. É muito para um país acostumado com entrada de recursos.

A alta da bolsa e a atividade do mercado são um contrassenso?

O que não está nessa equação é o investidor doméstico. Para quem acompanha os números bem de perto, essa tendência não é de hoje. Só que não estava claro o que prevaleceria, se o otimismo do doméstico ou o pessimismo do estrangeiro. Não é comum essa diferença de percepção durar tanto tempo, mas já acontece há três anos. O mais impressionante é a pessoa física. Foram anos parados em 500.000 investidores e, de repente, começou a crescer em 2018 e explodiu na pandemia. São 3 milhões agora. Esse fenômeno se faz sentir inclusive no mercado de debêntures, que está vendendo mais do que limonada na praia durante o verão.

Qual é sua avaliação sobre a participação da pessoa física no mercado?

Acho ótimo. Ainda vamos passar por um período de aprendizado. As pessoas precisam aprender a se informar e a diversificar risco, além de não se atirar em ideias mirabolantes que pareçam mágica. Mas, no geral, acho muito bom.

A bolsa em alta não deveria atrair empresas dispostas a captar para investir?

Se mantidos os patamares de preço atraentes, as empresas devem chamar capital para investir. Isso já está ocorrendo em algum grau. Mas ainda tem bastante oferta secundária. Em um momento de juro baixo, câmbio alto e bolsa alta, o Brasil deveria estar vivendo um boom de investimento. É a tríplice coroa do ambiente macro. Mas falta confiança. O quadro ainda é instável. A agenda econômica liberal prometida patina e a sensação geral é que o país não tem um projeto de desenvolvimento que pare de pé e faça investidores de longo prazo se inspirarem a mobilizar capital. O Brasil está em uma trajetória fiscal completamente insustentável e sem nenhum sinal de que vai melhorar. As posições do governo sugerem que esse buraco não será resolvido tão cedo.

Mas não é bom o que está ocorrendo no mercado?

É ótimo. Desde a criação do Novo Mercado, surgiu uma cadeia produtiva muito interessante. Há muita coisa acontecendo, mas muitas que poderiam ser melhores. Só que nós, enquanto nação, não temos conseguido melhorar. Todos os países que cresceram muito nas últimas décadas mostraram ênfase em poupança e educação. E em um estado mais eficaz, seja ele pequeno ou grande. Mas não é o caso aqui. Penso que existe algum consenso em relação aos grandes obstáculos. O diabo é transformar em visão de longo prazo e colocar em prática.

Mas não evoluímos nada?

Não diria isso. Os empresários estão mudando de uma maneira muito importante. Aos poucos, entenderam que o mercado não é um ambiente de soma zero e que companhias bem administradas podem atrair capital. Havia antes uma tendência para a chapa-branca, uma vontade de se abraçar ao governo, com taxas subsidiadas no BNDES, uma tarifa de importação aqui, outra ali. Era um ambiente de atraso. O empresário está mudando nas dimensões para além do mercado. Há hoje um reconhecimento de que o Brasil precisa tratar de questões de sustentabilidade e desigualdade. E que uma política de geração de oportunidades é indispensável para o crescimento.

Mas por que, mesmo com empresas captando, o investimento não sobe?

É sempre arbitrário buscar uma microexplicação. Mas a verdade é que nossa bolsa ainda é pequena. Se pensarmos que as empresas neste ano vão captar 50 bilhões de reais em emissões primárias, um número importante, ainda estaremos falando de menos de 1% do PIB.

ENTRAR NO IPO OU NÃO, EIS A QUESTÃO

Antes de decidir comprar ações em uma oferta, o investidor precisa se informar sobre a empresa | Denyse Godoy e Karla Mamona

O IPO da empresa de hospedagem de sites e computação em nuvem Locaweb realizou o sonho de todo investidor. Vendida por 17,25 reais na oferta, a ação da companhia começou a ser negociada na B3 em fevereiro, no início da pandemia, e atualmente está na casa dos 60 reais. Ou seja, quem aceitou a proposta de entrar de sócio na Locaweb na largada teve seu investimento multiplicado por 3,5 em apenas sete meses. No intervalo, o Ibovespa perdeu 20%.

De fazer brilhar os olhos, a valorização da Locaweb dá vontade ao investidor de entrar no primeiro IPO que aparecer. Mas pôr dinheiro em um negócio sempre exige cuidados, e a euforia é má conselheira. Não basta ter familiaridade com a marca ou com o produto comercializado. É essencial estudar a companhia, conhecer quem a comanda e seu ramo de atuação para entender as perspectivas de crescimento e os riscos. Uma comparação com concorrentes que já estejam listados na bolsa é importante para ter uma referência, saber se o preço do papel está alto ou dentro de um intervalo justo.

”Geralmente, no lançamento da oferta, a companhia divulga uma série de informações relevantes e o mais atualizadas possível sobre sua operação”, diz Renato Mimica, diretor da EXAME Research, a unidade de análise de investimentos da EXAME. “A dificuldade do IPO está no fato de o prazo para tomada de decisão ser mais apertado.”

Quem não tem tempo ou fica inseguro em fazer uma análise ampla da empresa pode pedir ajuda para instituições com reputação e credibilidade que tenham se debruçado sobre a oferta. Cuidado com “dicas” e palpites de fontes desconhecidas; ou mesmo que sejam conhecidas porém pouco capacitadas na área.

As redes sociais têm sido ultimamente um campo fértil para a venda de ilusões, então é recomendável ficar atento. Pelo período curto de adesão, o IPO acaba atraindo mais investidores que já têm certa experiência no mercado acionário, porém nada impede que o iniciante compre ações na oferta. Basta estar bem informado.

“Um IPO marca uma mudança estratégica na vida da companhia, porque os recursos angariados servirão para acelerar ou para mudar planos, por exemplo. Ou então vai haver uma alteração no bloco de controle que a leve a caminhos diferentes. São eventos que podem adicionar valor ao negócio em vários casos”, afirma Mimica.

Alguns investidores adotam outro tipo de tática. Como Werner Roger, gestor da Trígono Capital, que prefere não entrar em IPOs. “Nunca comprei ações em ofertas iniciais. Faço as contas e comparo. Existem empresas bem estruturadas na bolsa e melhores”, diz Roger, que tem 30 anos de experiência no mercado.

De qualquer maneira, não entrar no IPO não significa que a oportunidade foi perdida. O investidor pode observar por alguns dias como a ação se comporta e resolver fazer um aporte depois. A bolsa é um investimento de longo prazo, oferecendo vários pontos de entrada durante os ciclos do mercado.

QUEM PRECISA DA NASDAQ?

Com o bom momento da bolsa brasileira, novatas que atuam no meio digital agora miram a abertura de capital por aqui com o objetivo de se transformarem nos próximos gigantes do mercado de tecnologia | Graziella Valenti e Rodrigo Loureiro

Apesar da pandemia (ou por causa dela), opções não faltaram nos últimos meses à startup de imóveis Housi, do empreendedor Alexandre Frankel. O plano A era fazer uma nova rodada de investimentos, maior até do que a realizada no fim de 2019, quando captou 50 milhões de reais com o fundo Redpoint eventures. Mas a euforia na bolsa e o apetite de banqueiros e investidores foram deixando claro aos executivos da empresa criada pela incorporadora Vitacon (da qual Frankel é fundador) a percepção de que fazia sentido um passo mais, digamos, ousado: oferecer ações na bolsa brasileira, a B3. No dia 1º de setembro, a Housi entrou com um pedido de oferta pública inicial (IPO, na sigla em inglês).

A empresa não é a única. Numa corrida inédita de novatas da tecnologia à B3, a Housi está acompanhada de startups como Wine, Méliuz e Enjoei. A loja online de vinhos Wine, que tem entre os sócios os fundos EB Capital e Península Participações, de Abilio Diniz, faturou 250 milhões de reais nos primeiros seis meses de 2020 e pretende fazer uma operação de 1 bilhão de reais.

A Méliuz, que atua com serviços de cashback (um tipo de desconto em compras que o consumidor recebe em créditos), planeja levantar 650 milhões de reais. O Enjoei, por sua vez, é um e-commerce de produtos usados e estima movimentar 1 bilhão de reais com sua oferta.

“O mercado brasileiro vai abrir um novo capítulo no setor de tecnologia. Além das quatro operações já conhecidas, estamos trabalhando em diversas outras para 2021”, diz Alessandro Farkuh, líder da operação de banco de investimento do Bradesco BBI.

Alexandre Frankel, da startup Housi: as novatas de tecnologia agora querem abrir o capital (Leandro Fonseca/Exame)

Dois fatores intrinsecamente conectados explicam a escolha das startups pela B3. O primeiro é liquidez e interesse por novatas. O segundo ponto, que explica o anterior, é macroeconômico. O mercado de capitais vive uma migração da renda fixa para a bolsa.

A B3 passou anos quebrando a cabeça sobre como deveria se preparar para a vinda das startups (e se tornar uma alternativa à bolsa americana Nasdaq, focada em tecnologia). A atividade de private equity já indicava que esse momento viria. A Nasdaq sempre teve uma vantagem: a profundidade de mercado. Esse termo faz referência a um dinheiro especializado.

O investimento em startups exige ainda mais resiliência do investidor do que o mercado acionário tradicional. O retorno por dividendo demora (muito) e o ganho vem do crescimento e da valorização — e o caminho pode ser uma montanha-russa. Sem contar que o risco de fracasso das empresas é muito maior.

É um mercado no qual não se fala em múltiplo de lucros, mas de receita — com crescimento às vezes exponencial. Para surpresa de todos, os investidores não só têm sido capazes de avaliar as companhias mas também estavam ávidos por elas. “O mercado brasileiro tem investidor pronto e muito mais sofisticado do que se imaginava”, diz Roderick Greenlees, diretor global do banco de investimento Itaú BBA.

Mas apenas o teste após as estreias vai tornar tangível essa percepção. Será preciso acompanhar o desenrolar da vida das empresas após a listagem, sua liquidez e a volatilidade. Até hoje as companhias listadas na B3 são para lá de maduras e líderes de seus setores. Não havia muitos ativos de rápido crescimento e frutos da era digital. Não por acaso o expoente máximo na B3 é o Magazine Luiza, varejista com mais de 50 anos de história e com uma guinada recente para o digital.

Ter uma bolsa ativa no mercado de tecnologia pode abrir um novo capítulo também para as gestoras de capital de risco (ou venture capital), que investem em empresas iniciantes. Fundos de private equity estiveram por trás de 56% dos IPOs realizados na B3 desde 2009. A expectativa é que o venture capital siga o mesmo rumo. Esses fundos, que há cinco anos tinham 5 bilhões de reais investidos, somavam 31 bilhões de reais em participações ao fim de 2019 e mais 5 bilhões de reais livres para novos investimentos no Brasil.

Segundo um levantamento da empresa Dataminer com a consultoria Distrito, os aportes de venture capital em startups brasileiras somaram 1,4 bilhão de dólares nos primeiros oito meses de 2020. O valor é inferior aos quase 2 bilhões de dólares aportados no mesmo período de 2019 — mas ainda é o triplo de 2018. “A alta valorização das startups, puxada pelas rodadas de investimentos privados, agora encoraja as empresas a abrir o capital”, diz Jay Ritter, professor na Universidade da Flórida e autor de diversos estudos sobre IPOs.

- (Arte/Exame)

Para que ninguém se machuque com a novidade, é preciso que os gestores entendam que nem todos os fundos têm perfil para esses ativos e também que a alocação precisa ser dosada ou que os produtos devem ser específicos. Para a pessoa física, precisa estar claro que esse é um roteiro de fortes emoções.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))