Captação via SPAC empacou: empresas de cheque branco apresentam queda nas ações

As empresas de aquisição de propósito específico (SPACs) viraram um hit na pandemia. Mas as quedas recentes no valor das ações lançaram dúvidas sobre o modelo do “cheque em branco”

:format(webp))

(Bloomberg/BLOOMBERG BUSINESSWEEK)

Bloomberg

Publicado em 22 de julho de 2022 às 06h00.

As empresas de aquisição de propósito específico (SPACs, na sigla em inglês) foram um dos negócios mais quentes de Wall Street durante o bull market pandêmico, que teve seu barulhento fim em junho.

Empresas de aquisição de propósito específico, também conhecidas como empresas de cheque em branco, se tornam públicas antes de ter um negócio. Em vez disso, elas são constituídas para arrecadar dinheiro para poder comprar outra empresa ainda privada, a ser escolhida mais adiante.

As SPACs capturaram a imaginação de muitos investidores comuns que as viam como um modo de entrar cedo em startups promissoras antes que se tornassem públicas.

A moda também atraiu uma série de titãs de Wall Street, atletas e celebridades que buscam um pedaço da torta criando suas próprias SPACs. Mas a queda dos preços das ações — especialmente as de empresas mais especulativas e em estágio inicial — vem eliminando bilhões de dólares em valor para os acionistas que tinham SPACs depois de seus acordos de aquisição.

Algumas empresas que se tornaram públicas por meio de uma fusão com uma SPAC têm caído tanto até o momento que acabaram compradas por empresas privadas ou concorrentes a preços muito mais baixos.

Ao mesmo tempo, muitas empresas de cheque em branco que ainda não fecharam negócio algum estão vendo seus prazos chegarem ao fim. Se não conseguirem um acordo em breve, elas terão de devolver para seus acionistas o dinheiro que levantaram.

Não é a primeira vez que cheques em branco fracassam. Uma versão delas na década de 1980 impulsionou a explosão das penny stocks (ações ou units cotadas na casa dos centavos nas bolsas), mas o negócio se tornou notório por fraudes e foi praticamente eliminado quando o Congresso americano aprovou regras mais rígidas. A última era das SPACs está chegando ao fim de forma menos dramática, em um longo e doloroso resfriamento.

- (Bloomberg/BLOOMBERG BUSINESSWEEK)

Os garotos-bumerangue

Quando uma SPAC acha uma empresa privada para comprar e depois se funde com ela, o que está de fato fazendo é ajudar essa empresa a se tornar pública sem a supervisão e o custo de uma oferta pública inicial convencional.

A entidade resultante da fusão assume o nome e as operações comerciais da empresa-alvo ao mesmo tempo que herda a listagem de ações da empresa receptora do cheque em branco. Por exemplo, a SPAC Healthcare Merger se juntou ao provedor de telemedicina SOC Telemed para trazer a SOC para a Nasdaq em novembro de 2020. Em seu primeiro dia de negociação com esse nome, a empresa fechou em 9 dólares por ação.

A SOC foi uma empresa pública por menos de um ano e meio. Em abril, ela voltou a cair em mãos privadas quando foi comprada por apenas 3 dólares por ação da Patient Square Capital, empresa de private equity. A participação especial da SOC no mercado de ações liquidou mais de 300 milhões de dólares em valor para os acionistas que continuaram com ela até o fim.

- (Arte/Exame)

A seguradora de automóveis Metromile também aceitou uma oferta de compra, feita pela empresa de seguros de capital aberto Lemonade. A Metromile hoje é negociada a menos de 1 dólar por ação, muito abaixo dos 17 dólares que cobrava após a empresa de cheque em branco Insu Acquisition terminar de se fundir a ela, no início do ano passado.

E há também o caso bastante estranho da Redbox, a empresa conhecida por alugar DVDs por meio de máquinas de venda. A empresa aceitou uma oferta para ser comprada pela Chicken Soup for the Soul Entertainment em um acordo que avaliou seu patrimônio total em 31 milhões de dólares, menos de 5% de seu valor quando a Seaport Global Acquisition ajudou a Redbox a se tornar pública. Porém, em um flashback de 2021, as ações da Redbox foram abraçadas pelos traders de “meme” impulsionados pelas mídias sociais, o que fez disparar as ações muito acima do preço que os acionistas vão receber se o negócio for adiante.

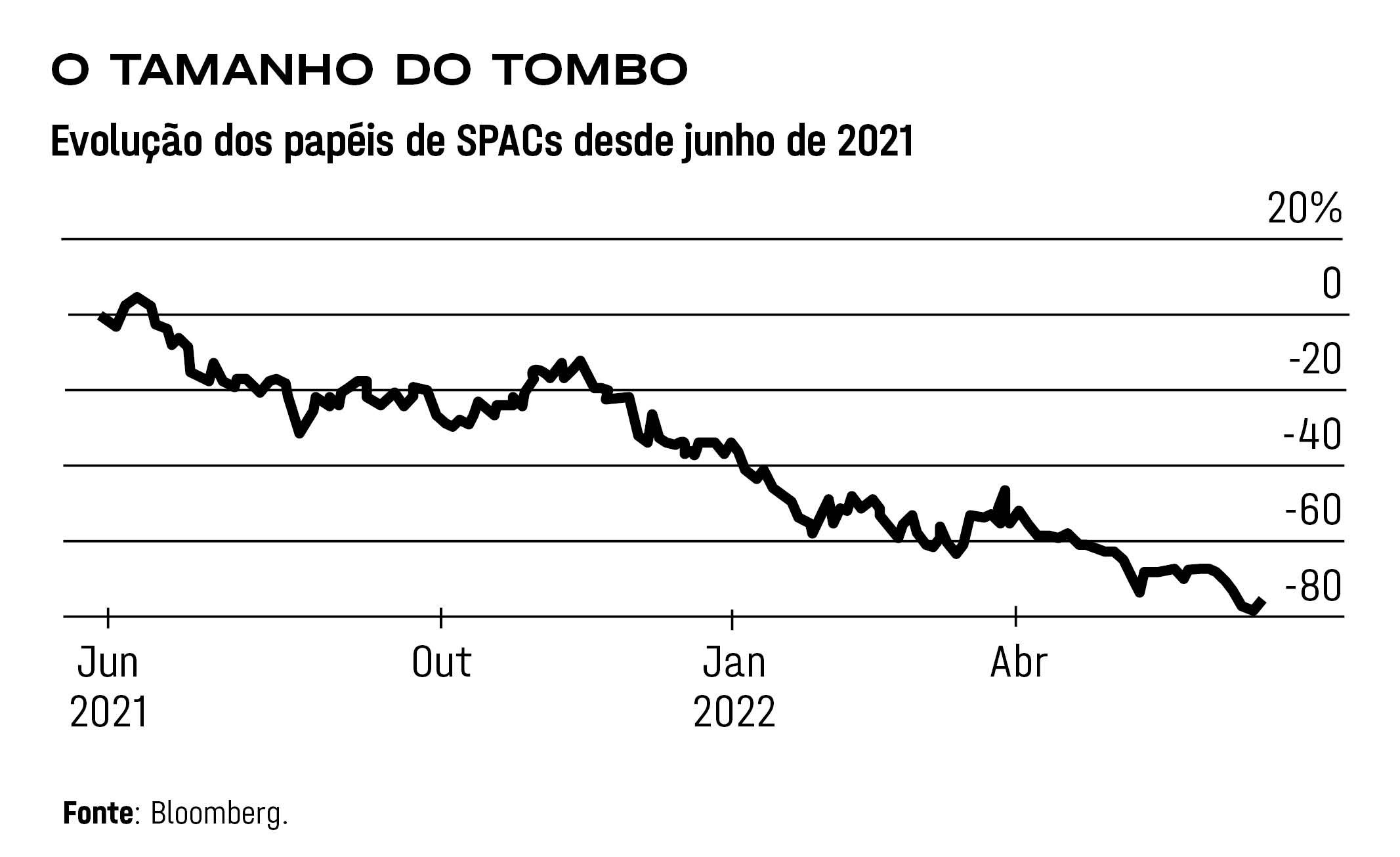

Esses negócios podem ser só o começo. O De-SPAC Index, índice que mede o desempenho das empresas que se tornaram públicas por meio de uma empresa de cheque em branco, já caiu 62% neste ano, cerca de três vezes o volume de perdas do S&P 500.

É provável que isso atraia alguns caçadores de pechinchas ao mesmo tempo que inspire investidores ativistas de fundos de hedge a pressionar por aquisições. “Haverá reestruturações e aquisições de private equity”, afirma Victoria Grace, investidora de capital de risco que fundou a Queen’s Gambit Growth Capital, SPAC que se fundiu com a empresa de compartilhamento de caronas Swvl Holdings, sediada em Dubai. “Mas isso faz sentido para muitos daqueles cujo desempenho não está à altura do que precisam para ser uma empresa pública adequada.

” A Swvl era negociada recentemente a 6,40 dólares por ação, queda de cerca de um terço em relação ao valor da empresa após o acordo que a trouxe para a Nasdaq em abril. “Estamos em um ambiente macro desafiador, e nosso foco é administrar um negócio sustentável que será lucrativo”, diz Grace.

Um muro de redenções

Durante um período glorioso em 2020 e 2021, mais de 850 empresas de cheque em branco arrecadaram cerca de 250 bilhões de dólares, criando uma fartura de times de gestão em busca de algo para comprar. De modo geral, as SPACs precisam localizar e concluir uma aquisição dentro de 24 meses, e agora existem cerca de 410 empresas com 116 bilhões de dólares em busca de negócios até o fim de março de 2023, segundo dados da SPAC Research analisados pela Bloomberg.

Isso pode ser difícil. As SPACs não conseguem fechar um acordo sem a aprovação de seus investidores e, com os mercados em queda livre, é provável que os acionistas estejam mais céticos que o de costume. Quando as SPACs cumprem seu prazo, precisam devolver o dinheiro aos investidores — em geral, 10 dólares por ação, preço inicial da maioria dos cheques em branco — e incluir os juros. As equipes de gestão podem obter extensões curtas, mas geralmente precisam pagar os acionistas por isso, além de obter a aprovação deles.

- (Arte/Exame)

Parte da ideia de uma SPAC é que gestores talentosos podem usar seus conhecimentos e conexões de cada setor para localizar empresas particularmente boas e ajudá-las a crescer depois. Contudo, com tantas SPACs sob pressão para encontrar negócios, esses gestores podem se afastar bastante de suas áreas de especialização.

A Tuscan Holdings recuou de seus planos iniciais de se fundir com uma empresa de cannabis e, em vez disso, está firmando um pacto com a Surf Air Mobility, operadora de aviões privados dirigida por sócios com planos de funcionar à base de motores elétricos. Isso aconteceu depois de quase três anos de buscas por um acordo e múltiplas extensões.

Os gestores de uma SPAC, também conhecidos como patrocinadores, têm um forte incentivo para fazer negócios: em alguns casos, eles podem obter 20% da empresa recém-pública, ao mesmo tempo que arriscam uma quantia comparativamente pequena de seu próprio dinheiro para pagar por coisas como taxas para subscritores e outros.

“Uma das críticas às SPACs é que, entre os subscritores e os patrocinadores, há muitos intermediários pegando um pedaço da torta”, diz Jay Ritter, professor de finanças da Universidade da Flórida e estudioso de SPACs e IPOs.

Mesmo assim, o desempenho instável da indústria levou alguns patrocinadores experientes a retirar ou abandonar planos para SPACs que teriam arrecadado mais de 29 bilhões de dólares só neste ano. Equipes lideradas por patrocinadores conhecidos, como a Elliott Management, de Paul Singer, e James Murdoch, filho do magnata da mídia Rupert, pularam fora.

Outras SPACs em negociação viram seus principais apoiadores entregar as rédeas a outros gestores. À medida que o ritmo dos negócios fica devagar quase parando, Ritter estima que cerca de 80% das SPACs vão recuar dos acordos e devolver seu dinheiro aos investidores.

As SPACs podem entrar em uma fase madura em que só gestores sérios e comprometidos com o veículo terão sucesso, diz Anderson Lafontant, consultor sênior da Miracle Mile Advisors. “Isso permitirá que as equipes desacelerem, façam as diligências devidas e não se apressem em fechar um acordo só porque têm medo de perdê-lo”, diz ela.

Mas as SPACs vêm recebendo críticas da Comissão de Valores Mobiliários dos Estados Unidos, que tem falado em regulamentação mais rígida. “Mesmo sem as regras propostas pela SEC, estávamos no rumo certo para um ciclo natural de baixa, com muitas SPACs e poucos alvos”, afirma Usha Rodrigues, professora de direito da Universidade da Geórgia que tem pesquisado cheques em branco. “Esta pode ser a morte das SPACs.”

- (Bloomberg/BLOOMBERG BUSINESSWEEK)

Os vencedores restantes

Por tudo isso, alguns investidores experientes têm conseguido ganhar dinheiro com as SPACs. Fundos de hedge, entre eles Millennium Management, Citadel e D. E. Shaw & Co., estavam entre os maiores investidores no final do primeiro trimestre, com faturamento acima de 4 bilhões de dólares cada um, segundo a SPAC Research. Os fundos de hedge normalmente não são investidores de longo prazo. Quando uma fusão é anunciada, a esperança é que as ações subam, e eles tendem a sacar antes de o negócio ser fechado.

Na maioria das vezes, os investidores institucionais que compraram no início tinham outra vantagem. Se investissem numa SPAC na época do IPO dela — quando arrecada dinheiro para uma aquisição futura —, eles pagariam 10 dólares por ação pelo estoque, mas também receberiam alguns warrants.

Os warrants são opções de compra futura de ações da empresa resultante da fusão, a um preço predeterminado. Vender as ações mas manter os warrants pode dar um bom lucro, mesmo que a aquisição seja um fracasso no longo prazo. Elizabeth Warren e outros democratas do Senado enviaram uma carta a seis operadores de destaque do setor de SPACs em setembro passado, descrevendo uma série de preocupações sobre grandes instituições que se beneficiam de acordos de SPACs às custas de investidores comuns.

Eles também chamaram a atenção dos fundos de hedge por lucrar com warrants, que os senadores disseram ser “na prática, bilhetes de loteria”, embora seus compradores tenham muito mais chances de ganhar.

Um gerente de fundos de hedge, Boaz Weinstein começou a juntar SPACs no segundo trimestre do ano passado e comprou 5,5 bilhões de dólares delas ao longo dos 12 meses seguintes, segundo um investidor de sua empresa, a Saba Capital Management.

Uma vez que o investimento em uma SPAC rende juros enquanto a empresa busca um acordo, para a Saba é basicamente um lugar seguro para estacionar dinheiro, com um potencial bônus dos warrants. O fundo usa o dinheiro que ganha nas SPACs para pagar suas apostas de baixa em títulos corporativos. É um bom negócio se você conseguir achar um — mas, à medida que os cheques em branco secam, também podem sumir.

Tradução de Fabrício Calado Moreira

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))