Por que as mulheres pagam mais caro para empreender?

Uma série de barreiras dificultam o acesso ao crédito pelas empreendedoras; conduzi-las nessa jornada é uma das prioridades do Sebrae

:format(webp))

Diante da dificuldade crônica com os bancos, para financiar a empresa 43% das empreendedoras acabam recorrendo ao cartão de crédito, a modalidade com as maiores taxas de juros do mercado, justamente pela facilidade de acesso. (Freepik/Freepik)

EXAME Solutions

Publicado em 21 de janeiro de 2025 às 17h00.

Historicamente, ter o próprio dinheiro sempre foi uma questão desafiadora para as mulheres. E não é preciso voltar muito no tempo: há apenas seis décadas, uma moça casada só podia abrir uma conta bancária ou trabalhar fora, por exemplo, se tivesse uma autorização do marido – e a qualquer instante, sem justificativa, essa permissão poderia ser anulada. Empreender, então, era uma realidade distante para a maioria. Isso mudou apenas por força de uma lei, em 1962, conhecida como Estatuto da Mulher Casada.

De lá para cá muita coisa evoluiu nesse sentido, obviamente. Porém, a jornada feminina em busca da autonomia financeira segue enfrentando obstáculos, muitos deles ainda marcados pela desigualdade de gênero. Entre as mulheres que empreendem, isso fica claro quando o assunto é o acesso ao crédito no sistema financeiro.

Segundo Cristina Vieira Araújo, analista da Unidade de Capitalização e Serviços Financeiros do Sebrae Nacional, o mercado de crédito brasileiro apresenta desafios significativos na inclusão de mulheres empreendedoras. “As mulheres comandam 2,53 milhões de pequenos negócios tomadores de crédito (38,5% do total). Mas os preconceitos culturais podem influenciar a percepção das instituições financeiras em relação ao crédito para elas, impactando negativamente suas condições de financiamento”, diz.

Cristina Vieira Araújo, do Sebrae: “Os preconceitos culturais podem influenciar a percepção das instituições financeiras em relação ao crédito para mulheres”

Em uma pesquisa realizada em 2023 pela entidade, apenas 12% das donas de pequenos negócios no Brasil haviam solicitado um empréstimo nos seis meses anteriores. Destas, 45% tiveram o crédito negado, sendo que quase 30% sequer foram informadas sobre o motivo. Para as negras, que correspondem a metade das 10,1 milhões de empreendedoras no país hoje, a realidade é ainda mais difícil: o número de empréstimos recusados é 50% superior ao das brancas, conforme outro estudo do Sebrae com a Fundação Getulio Vargas (FGV).

Diante da dificuldade crônica com os bancos, para financiar a empresa 43% das empreendedoras acabam recorrendo ao cartão de crédito, a modalidade com as maiores taxas de juros do mercado, justamente pela facilidade de acesso. Não por acaso, 48% delas avaliam os serviços de financiamento dos bancos como “muito ruim” ou “ruim”.

Juros mais altos para mulheres

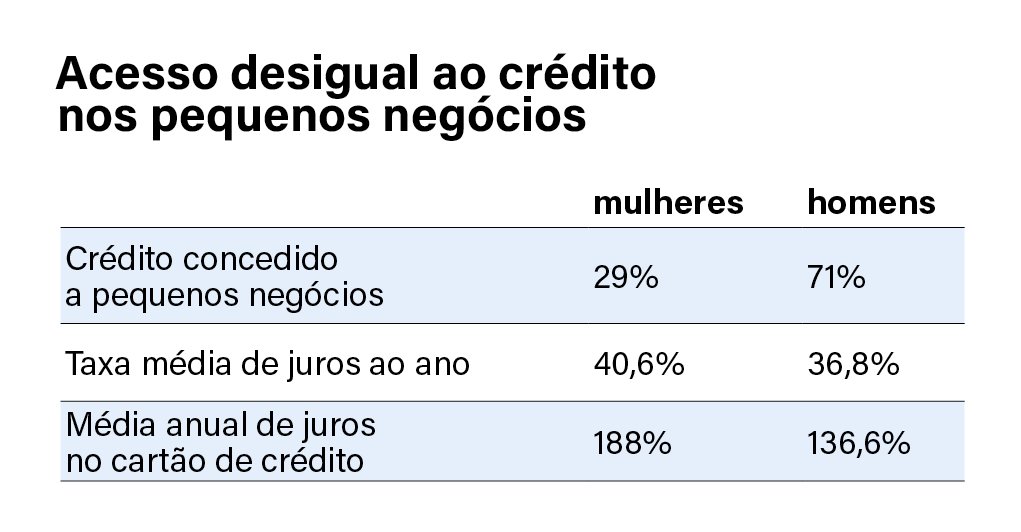

Para as que têm o crédito aprovado, a caminhada dali em diante também não é livre de barreiras. Mesmo sendo tão boas pagadoras quanto os homens – com índice de inadimplência de ambos os sexos na casa dos 7% –, na tomada de crédito, as mulheres à frente de pequenos negócios arcam com taxas de juros mais altas do que o público masculino. Enquanto o índice médio dos juros nos financiamentos contratados por eles é de 36,8% ao ano, no caso delas esse número ultrapassa os 40%.

Nathália Rodrigues: a orientadora financeira já impactou mais de 5 milhões de pessoas de baixa renda com conteúdo descomplicado sobre finanças.

No filtro por estado, a desigualdade é ainda maior em algumas localidades. No Ceará, por exemplo, a média dos juros pagos pelos negócios de pequeno porte ficou em 40,72% ao ano. Já o custo assumido pelas microempreendedoras individuais (MEI) é de 58,42% anuais, quase 18 pontos percentuais acima. Em Sergipe, onde o segmento atua com taxa média de 36,4%, as mulheres arcam com 58,5%, uma diferença de mais de 22 pontos.

De acordo com a Araujo, regiões como o Nordeste e o Norte enfrentam maiores dificuldades devido à menor presença de instituições financeiras, menor desenvolvimento econômico e infraestrutura deficiente. “Mulheres nessas regiões estão duplamente em desvantagem enfrentando tanto a discriminação de gênero quanto os desafios regionais”, pontua.

Uma fatia menor dos recursos

As desvantagens impostas não se restringem aos juros altos: empresas geridas por mulheres também ficam com uma parcela menor dos recursos disponíveis no mercado para os pequenos negócios. Apesar de representarem 40% das operações realizadas, dos 109 bilhões de reais em empréstimos concedidos para o segmento no primeiro trimestre, os empreendimentos chefiados por mulheres ficaram com somente 29% do montante e os liderados por homens, com 71%. No recorde das empresas de pequeno porte, o abismo se alarga: 75% do crédito foi destinado a empresários homens e 25% a mulheres.

Mais do que aspectos puramente econômicos, esses números refletem também fatores estruturais, como os papeis de gênero estabelecidos, que tendem a desmerecer as capacidades empresariais femininas. Com responsabilidades domésticas e familiares desproporcionais, essas empreendedoras, no geral, têm menos tempo para focar no negócio. Estudos do Sebrae apontam que elas dedicam à economia doméstica 10,5 horas por semana a mais do que os homens, o que resulta em 17% menos tempo voltado para a empresa. E esse contexto todo acaba alimentando uma discriminação velada por parte do sistema financeiro.

Informação é o ponto de partida

Para mudar este cenário, o Sebrae tem trabalhado de forma consistente. Do lado dos bancos, uma das prioridades da entidade nos próximos meses é estabelecer uma articulação para apresentar as informações levantadas nos últimos anos. “Geralmente as instituições financeiras desconhecem esses dados. Mas estão muito abertas a atender e solucionar as dificuldades que as mulheres possuem na sua jornada de acesso ao crédito”, constata Araujo, otimista.

De acordo com a especialista, a intenção nesse diálogo é preparar a rede de atendimento dos bancos, e a do próprio Sebrae, para apoiar essas mulheres, entendendo suas dores e enxergando o potencial de desenvolvimento socioeconômico que elas carregam. “O acesso ao crédito permite que as empreendedoras expandam seus negócios, aumentem sua produtividade e criem empregos. Isso não só fortalece a economia local, mas também promove a independência econômica das mulheres e uma distribuição mais equitativa da riqueza.”

Já do lado das empreendedoras, o Sebrae desenvolve um trabalho intenso de levar educação financeira a essas mulheres para uma tomada de crédito planejada e consciente. Por meio de mentorias, cursos, eventos e conteúdo, a entidade tem levado conhecimento sobre produtos e estratégias de financiamento, além de gestão empresarial de modo geral.

Um amplo projeto com esse objetivo é o Sebrae Delas, programa de valorização e aceleração do empreendedorismo feminino. Como parte dessa iniciativa, são disponibilizadas diversas soluções educacionais online com foco em finanças para mulheres, como o UP Digital Finanças, o Invista em Você e o Mulheres em Foco.

box

Novas rotas para o crédito

O trabalho do Sebrae, entretanto, vai mais longe. Além de orientação e capacitação, os esforços da entidade se concentram em oferecer ferramentas e abrir novos caminhos para as mulheres superarem os obstáculos na obtenção de financiamento para o negócio.

Fortalecer o Fundo de Aval às Micro e Pequenas Empresas (FAMPE) é um exemplo. Hoje, ele atua como um aval complementar, usando recursos do Sebrae, para facilitar o acesso ao crédito aos pequenos negócios, já que a falta de garantias reais é um dos principais entraves para as empresárias. Com mais de 20 instituições bancárias conveniadas ao Fundo, só neste ano o Sebrae fez um aporte de 2 bilhões de reais, que vai garantir 30 bilhões de reais de crédito para pequenos negócios em todo o país.

Outra ação prevista é o lançamento de editais exclusivos, com ênfase em empreendimentos liderados por mulheres, para aportes em fundos de investimentos FIP (fundo de investimento voltado à aquisição de participação acionária em empresas) e FIDIC (fundo que permite que empresas transformem seus recebíveis em liquidez imediata, vendendo esses direitos ao fundo).

Também serão realizadas caravanas de atendimento em diversas regiões do país, com soluções de crédito ofertadas para empreendedoras, e ações da entidade serão conectadas com programas governamentais e políticas públicas, como acontece no programa Acredita, em parceria com Governo Federal. “Hoje, o FAMPE garante 80% de aval na tomada de crédito. Aumentando essa garantia para 100%, aumentaremos o apetite dos bancos na hora de ceder esse empréstimo às mulheres”, explica Margarete Coelho, diretora de Administração e Finanças do Sebrae. “Portanto, está na nossa lista de prioridades colocar essa iniciativa em prática já no ano que vem, para que assim elas possam se beneficiar.”

Margarete Coelho, do Sebrae: o programa Acredita vai aumentar o “apetite” dos bancos na hora de ceder crédito às mulheres. (Herminio Nunes/Divulgação)

Olhar atento para negras e periféricas

Fora do Sebrae, iniciativas relevantes também estão trazendo novas perspectivas de acesso ao crédito para as mulheres marginalizadas de alguma forma no mercado de crédito. Uma amostra disso é a Conta Black, um hub de produtos e serviços financeiros como os oferecidos por um banco tradicional, mas alocados em uma conta digital e voltados para as especificidades da população preta e periférica. O negócio nasceu em 2017, a partir da negativa do crédito de um dos sócios, Sérgio All, que depois descobriu outros empreendedores negros enfrentando o mesmo desafio.

Segundo Fernanda Ribeiro, CEO e cofundadora da empresa, 70% da atual base de clientes da Conta Black é formada por mulheres, com ticket médio de 15 mil reais, dinheiro usado principalmente para alavancar o negócio, contratar pessoas e lançar novos produtos. “Hoje, contribuímos de maneira intencional com essa jornada. Nosso crédito assistido priorizou emprestar dinheiro para mulheres pretas e acompanhou suas trajetórias ofertando, para além do dinheiro, educação e acesso à rede bancária”, diz.

A empresária destaca a importância desse trabalho, considerando que, quando o crédito é concedido a uma mulher – seja negra, periférica ou não –, o investimento acaba sendo sempre mais sustentável tanto do ponto de vista de negócios quanto do seu papel social, investindo no seu entorno, como na educação dos filhos, na contratação de empreendedoras parceiras e no fomento do comércio local. “Olhar o presente mirando esse futuro é, para além de estratégico, fundamental”, salienta. “Os negócios liderados por mulheres estão resolvendo problemas reais da nossa sociedade e muitos não sobrevivem exatamente por estarem inseridos em uma estrutura que não consegue enxergar a potencialidade deles. Quando possibilitamos o acesso de maneira intencional, estamos contribuindo para a transformação de todo um ecossistema.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))