O gigantesco desafio da nova BRF: voltar a gerar valor

A atual crise da empresa traz uma semelhança com a anterior, de 2008: era possível ver a derrocada dos números e reagir a tempo

:format(webp))

BRF: diminuição acelerada do fluxo de caixa livre levou a quedas em seu valor de mercado por dez trimestres seguidos (Rodolfo Buhrer/Reuters)

Da Redação

Publicado em 10 de maio de 2018 às 11h32.

Última atualização em 10 de maio de 2018 às 11h42.

O maior desafio da nova gestão da BRF é fazer a empresa voltar a gerar valor aos acionistas. Parece simples, mas a capacidade de gerir e investir em projetos que aumentem o valor da companhia é o que diferencia uma empresa boa de uma ruim.

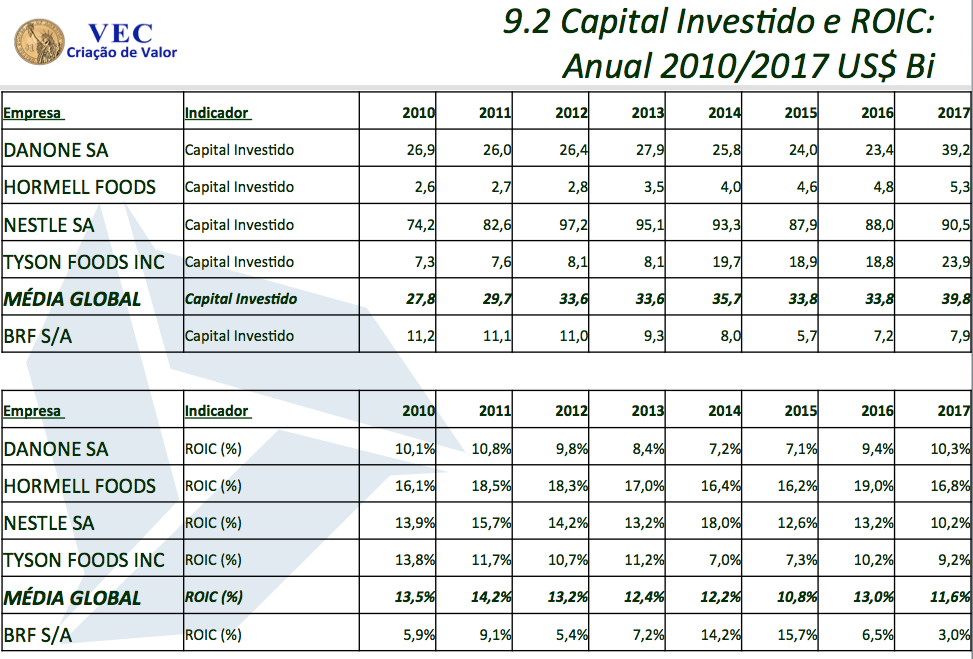

Isto não aconteceu nos últimos anos na BRF. De 2014 para 2017 o capital investido pela empresa aumentou de 36,4 bilhões para 40,4 bilhões de reais.

O endividamento subiu de 14,4 bilhões para 20,7 bilhões de reais. Enquanto isso, o ROIC (retorno sobre investimento) despencou de 11,2%, em 2015, para 1,5% em 2017. Ou seja: a empresa gastou mais, e os resultados não apareceram.

Há mais de uma década acompanho a derrocada financeira da Sadia e, agora, da BRF. Em 2008, a Sadia quebrou fruto de apostas bilionárias no mercado de derivativos, numa estratégia que tirou a empresa de seu foco — ganhar dinheiro com alimentos — para ganhar dinheiro com aplicações financeiras e variação cambial.

Era como apostar num cassino. Meses antes da quebra, fui ao conselho de administração da companhia para expor o tamanho do risco. Não me deram ouvidos.

A atual crise da empresa traz uma semelhança com a anterior: era possível ver a derrocada dos números e reagir a tempo. Novamente alertei os gestores, em 2016, e mais uma vez fui ignorado. Conforme os quadros abaixo, compilei trimestre a trimestre a média de indicadores da empresa para os 12 meses anteriores.

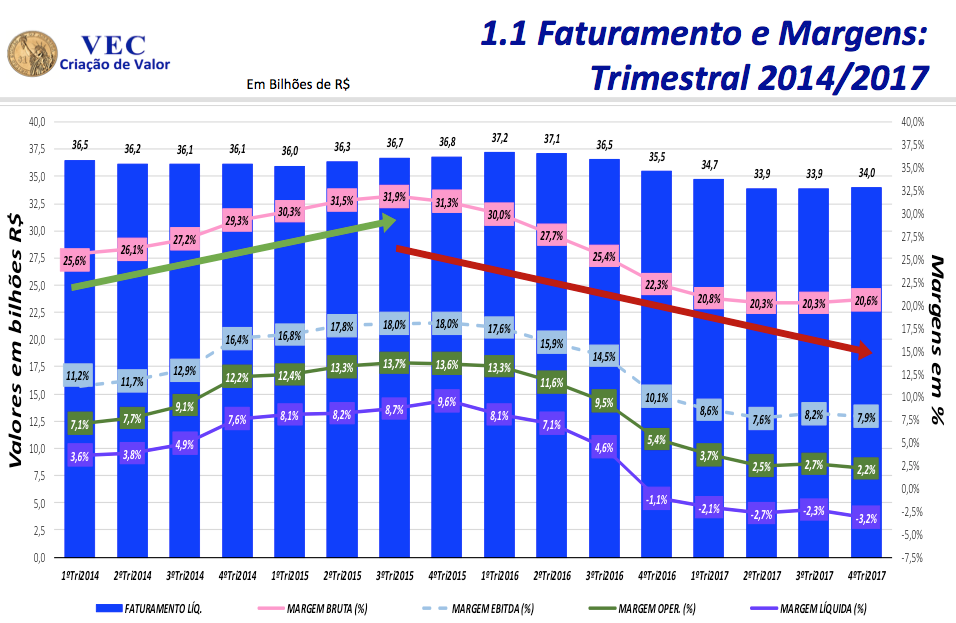

A queda a partir do terceiro trimestre de 2015 é clara. De lá para cá, trimestre a trimestre, a BRF viu sua margem bruta encolher de 31,9% para 20,6%; a margem Ebitda passou de 18% para 7,9%; a margem líquida, de 9,6% para -3,2%. São dez trimestres de queda. Só não vê, e só não reage, quem não quer.

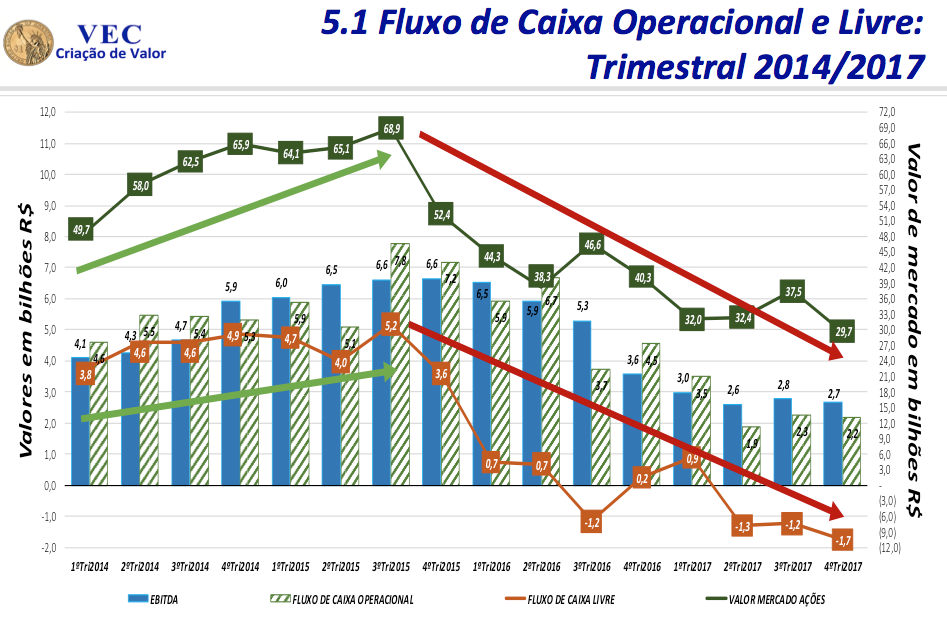

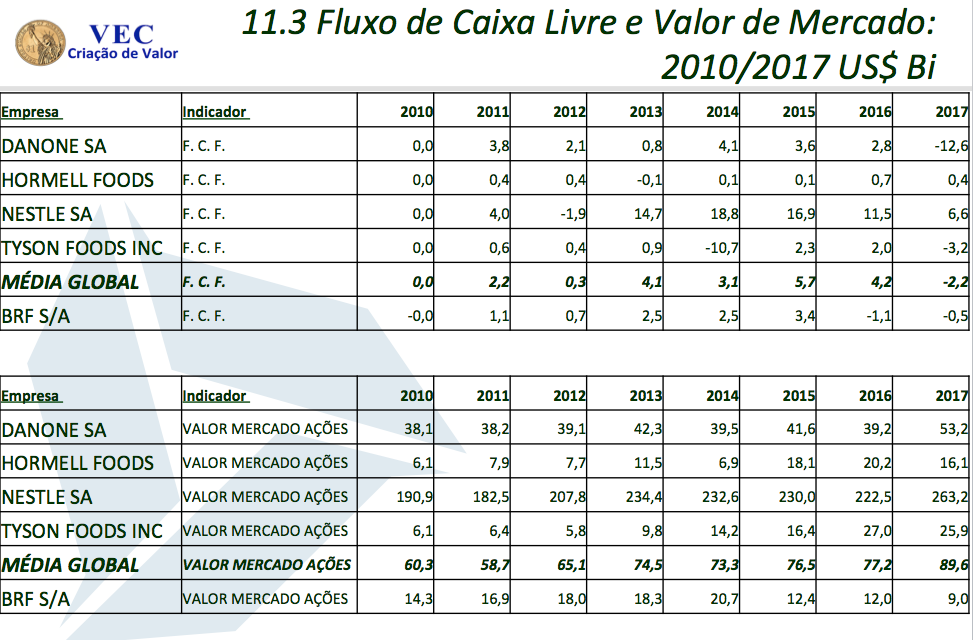

A consequência óbvia foi a empresa começar a perder valor de mercado. Até o terceiro trimestre de 2015, os investidores deram um voto de confiança nos gestores que assumiram em 2013 e elevaram o valor de mercado de 49,7 para 68,9 bilhões de reais. No entanto, em um único trimestre, o valor de mercado caiu para 52,4 bilhões, e vem encolhendo desde então: fechou 2017 em 29,7 bilhões.

Com a quebra na confiança dos investidores, a derrocada aconteceu, ocasionada, dentre outros motivos, pela diminuição acelerada do fluxo de caixa livre, que apresentou queda em seu valor por dez trimestres seguidos desde então.

Para começar a reverter o quadro, a nova gestão vai precisar redefinir as estratégias das marcas, promover crescimento superior ao mercado, aumentar a lucratividade econômica mais que proporcionalmente, buscando a criação de valor no longo prazo.

Se essas estratégias forem assertivas, a BRF pode aspirar resultados compatíveis a números semelhantes aos das principais fabricantes globais, como demonstram as análises de criação de valor feitas por mim.

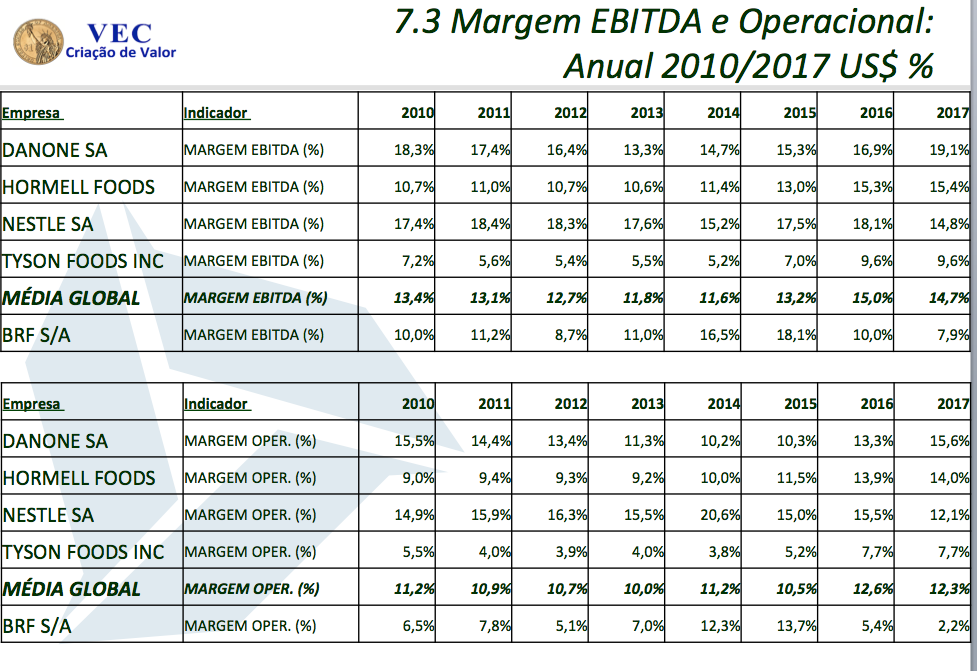

O setor não vive uma fase confortável, mas empresas como a Danone, a Hormell Foods, a Nestlé e a Tyson conseguem manter uma consistência que a gestão anterior da BRF jogou pela janela. Todas ampliaram o faturamento de 2010 a 2017, mesmo que em taxas modestas — na média, o aumento foi de 16%.

Também melhoraram a margem Ebitda, de 13,4% para 14,7%. As empresas investiram mais de 28 bilhões de dólares em 2010 para 40 bilhões em 2017, mas tiveram diminuição nos retornos e o ROIC caiu de 13,5% para 11,6% no período. O valor de mercado médio subiu, de 60 bilhões para 90 bilhões de dólares.

São sinais de que a vida está de fato mais difícil para empresas de alimentos, mas os investidores reconhecem quando existe competência na estratégia. É tudo que a BRF precisa começar a mostrar a partir de agora.

Os gráficos mais relevantes de meu estudo sobre as finanças da BRF estão abaixo:

- (Oscar Malvessi/Divulgação)

- (Oscar Malvessi/Divulgação)

- (Oscar Malvessi/Divulgação)

- (Oscar Malvessi/Divulgação)

- (Oscar Malvessi/Divulgação)

- (EXAME Hoje/Exame Hoje)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))