BBB 2022: quanto você deve poupar para ter o prêmio de R$ 1,5 milhão

Você não precisa ganhar o reality show da Globo para se tornar milionário. Veja simulações sobre quanto poupar por mês em diferentes prazos e aplicações

:format(webp))

Tadeu Schmidt, novo apresentador do BBB: alcançar um patrimônio de R$ 1,5 milhão é possível por meio de investimentos. Veja como | Foto: João Cotta/TV Globo/Divulgação (TV Globo / João Cotta/Divulgação)

:format(webp))

Marília Almeida

Publicado em 27 de janeiro de 2022 às 06h30.

Última atualização em 27 de janeiro de 2022 às 10h13.

Você não precisa entrar, ficar confinado quatro meses e ganhar o BBB 2022, além de se expor para o Brasil inteiro, para conseguir o prêmio de 1,5 milhão de reais do programa. Com disciplina e tempo, além de realizar investimentos no longo prazo, é possível acumular 1,5 milhão de reais para ter uma aposentadoria mais tranquila.

A receita para conseguir acumular um patrimônio relevante é ter paciência e abusar do efeito dos juros compostos sobre o patrimônio aplicado.

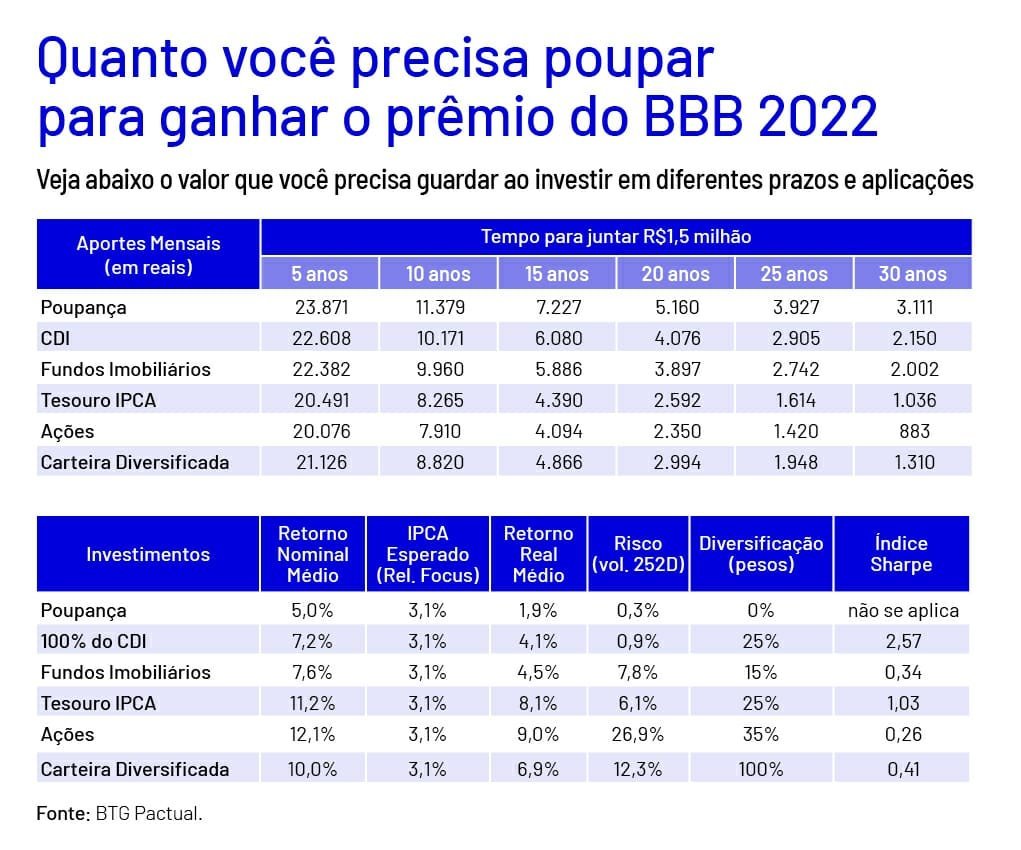

Simulações realizadas pelo BTG Pactual Digital a pedido da EXAME Invest mostram que, guardando cerca de 2.000 reais por mês e com o dinheiro aplicado em ativos que rendam o CDI, é possível chegar a 1,5 milhão de reais em 30 anos. Quanto mais jovem começar a economizar dinheiro, mais rápido será acumular o valor desejado.

E não é necessário correr muitos riscos para isso. Com uma economia de 1.310 reais por mês, durante 30 anos, e aplicando o valor em uma carteira diversificada de investimentos -- com renda variável e fixa --, é possível obter 1,5 milhão de reais já com o desconto da inflação. Já para obter o mesmo valor aplicando na poupança, que rende apenas 70% da Selic e costuma perder da inflação, seria necessário aplicar mais do que o dobro por mês: 3.111 reais.

Veja abaixo as simulações montadas por especialistas do BTG Pactual digital:

Segundo as simulações, montar uma carteira composta apenas por ações exige investimentos mensais menores ao longo de 30 anos para chegar ao sonhado 1,5 milhão de reais: são aportes de 883 reais. (Carmen Fukunari/Exame)

Mas, enquanto a volatilidade -- o quanto o valor dos investimentos sobe e desce em dado período -- da carteira diversificada é equivalente a 12,3%, o da carteira de ações sobe para 26,9%.

Uma carteira que fique 100% alocada em ações, portanto, exige sangue frio, aponta Rogério Karp, head de B2C do BTG Pactual Digital. "Além disso, sabemos que durante 30 anos podem surgir gastos imprevistos, como doenças graves de parentes. Caso tenha de resgatar o dinheiro mais cedo do que o previsto, o investidor pode ter prejuízo."

Metodologia

Na simulação montada pelo BTG Pactual digital, a carteira diversificada é composta por investimentos em ações (35% do total alocado), renda fixa (25%), títulos do Tesouro IPCA (25%) e fundos imobiliários (15%).

Para calcular a poupança, a plataforma digital do banco de investimentos estimou o retorno nominal com base na média das taxas Selic esperadas pelo mercado de 2022 a 2025 segundo o Relatório Focus. Após esse período, foi mantido o cenário até 2052. O IPCA esperado é calculado da mesma forma. O retorno real, portanto, é a diferença das médias.

Como fundos imobiliários e ações são ativos de renda variável e não há um indicador projetado como referência da rentabilidade, o BTG Pactual digital calculou primeiro o retorno real histórico do IFIX e do Ibovespa desde 2011 e 2001, respectivamente. O retorno nominal, portanto, seria o retorno real histórico + o IPCA esperado.

Já no caso do Tesouro IPCA, escolher apenas a taxa de um vencimento não seria adequado, pois o retorno real total do título leva em conta a taxa de juros real, cupom mais a variação do preço único do título. Para capturar o retorno total, foi então calculado o retorno real histórico do IMA-B -- índice que acompanha a variação de títulos do Tesouro IPCA -- desde 2003. O retorno nominal, portanto, seria o retorno real histórico + o IPCA esperado.

Diversificação é fundamental

Karp aponta que a falta de educação financeira no país faz com que o brasileiro corra atrás do melhor investimento. Contudo esse é um hábito que adiciona muito risco à carteira e prejudica os resultados no longo prazo.

"Um exemplo claro desse comportamento é o que aconteceu na própria pandemia. Quando os juros caíram para a mínima histórica, todos correram para a bolsa. Agora que os juros voltaram a subir, todo mundo só quer saber de renda fixa. A visão sobre os investimentos não deveria ser dessa forma", pondera o especialista.

O ideal, segundo Karp, é montar uma carteira diversificada que se beneficie das mais diferentes classes de ativos. "Até o investidor conservador precisa ter uma pequena parte da carteira alocada em ativos de risco de forma a balancear os rendimentos em cenários de juros baixos", explica.

O fato de hoje algumas pessoas terem uma parcela maior da carteira em criptoativos do que em ações é um contrasenso, aponta.

"A bolsa de valores é baseada na economia real e tem um histórico maior de resultados do que algo muito novo como as criptomoedas. O investidor pode ter uma fatia da carteira em criptoativos, mas ela deve ser pequena."

Se todos os ovos são colocados em uma mesma cesta, a chance de não colher bons resultados no longo prazo é maior, explica o especialista do BTG Pactual digital.

"Apenas alguns vão acertar muito. É preciso lembrar que até os grandes investidores têm carteiras de investimento equilibradas, porque não há como saber o que vai acontecer com a economia durante todo esse tempo. Ninguém sabia, por exemplo, que uma pandemia iria surgir em 2020. O investidor tem de usar a humildade a seu favor."

Economia é desafiadora para quem tem baixa renda

O rendimento médio do brasileiro em 2021 foi de 2.433 reais. Considerando uma pessoa que ganhe esse valor e consiga poupar o equivalente a 30% do seu salário por mês, ou 729,90 reais, e aplicasse apenas na poupança, o tempo médio para juntar 1,5 milhão de reais subiria para 40 anos, diz Fábio Gallo, professor de finanças da PUC-SP.

Karp, do BTG Digital, aponta que o importante é economizar conforme a realidade. "É recomendável poupar um mínimo de 20% da renda ao mês para ter uma aposentadoria tranquila. Mas caso alguém não consiga poupar todo mês, pode tentar economizar a cada seis meses ou até uma vez por ano, quando receber o 13º salário ou um bônus salarial."

Em caso de investimentos mais pontuais, realizados uma ou duas vezes por ano, o especialista do BTG Pactual digital recomenda aplicar o valor aos poucos, de forma a comprar ativos financeiros por um preço melhor na média.

Acompanhe notícias que afetam o seu bolso. Assine a EXAME

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))