Pix começa a funcionar. Entenda como funciona o pagamento instantâneo

Sistema de pagamentos e transferências do BC vai funcionar para todos os clientes de 762 instituições financeiras que se cadastraram na primeira fase

:format(webp))

(SOPA Images/Getty Images)

:format(webp))

Marília Almeida

Publicado em 16 de novembro de 2020 às 05h57.

Última atualização em 16 de novembro de 2020 às 09h29.

Chegou o dia: o Pix, o tão aguardado sistema de pagamentos e transferências instantâneas desenvolvido pelo Banco Central, começa a funcionar nesta segunda-feira, 16, para todos os clientes das 762 instituições inicialmente aprovadas até agora para oferecer o serviço. São bancos de todos os tamanhos, fintechs, cooperativas e também redes de varejo.

Conheça a EXAME Invest, o novo canal de investimentos da EXAME

O Pix é uma mistura de TED com cartão de débito, só que com mais vantagens, conforme definição do próprio Banco Central. No novo sistema instantâneo, o valor de uma transferência realizada vai aparecer como disponível na conta em até dez segundos. Além disso, as operações poderão ser feitas 24 horas por dia, 7 dias por semana, inclusive feriados.

O sistema estava operando de forma restrita desde o último dia 3. Até hoje apenas clientes selecionados pelas instituições financeiras participantes conseguiam acessar o sistema.

Não há necessidade de adesão da pessoa física ao Pix nem mesmo do cadastro chaves (entenda abaixo), apesar do assédio de bancos e fintechs). Quem adere ao sistema é a instituição financeira. A providência necessária para usar o Pix, portanto, é certificar-se de que o banco ou a fintech de quem faz a transferência ou o pagamento e de quem recebe se habilitou para o serviço no Banco Central.

Para que servem as chaves?

O usuário pode cadastrar chaves (CPF/CNPJ, e-mail, celular ou chave aleatória) no Pix, que servem para identificar sua conta. O objetivo da chave é agilizar as operações a partir da lista de contatos do celular do usuário, dispensando o preenchimento de uma série de dados, como acontecia antes do Pix. Não é necessário nem mesmo saber em qual banco quem recebe o valor tem conta.

Enquanto pessoas físicas podem cadastrar até cinco chaves no sistema, as empresas podem cadastrar vinte.

Para quem não quer cadastrar uma chave, será possível inserir manualmente os dados da operação para realizar um Pix. Quem se arrepender do cadastro de uma chave em determinada instituição financeira pode realizar a portabilidade da mesma. Também é possível reivindicar a posse de chaves, como um número de celular que foi trocado.

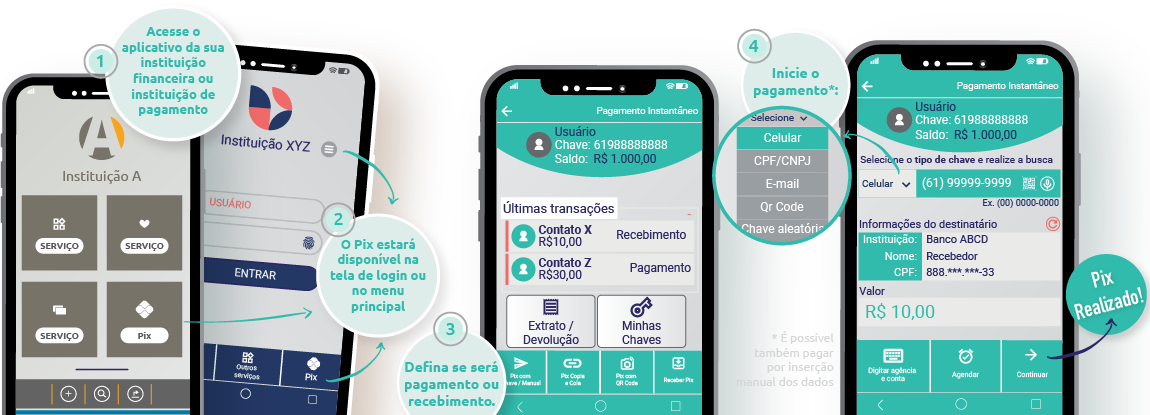

Passo a passo para realizar o Pix

O Pix é uma operação que pode ser realizada a partir de conta corrente, conta poupança ou conta de pagamento pré-paga de qualquer instituição habilitada pelo Banco Central. Só pode ser acessada por meio de login e senha.

Para pagar ou transferir valores por meio do Pix, basta seguir os passos abaixo:

- Acesse o aplicativo ou o site de internet banking de sua instituição financeira ou de pagamento

- O Pix estará disponível na tela de login ou no menu principal

- Defina se vai fazer um pagamento ou um recebimento

- Inicie o pagamento optando por uma chave ou inserindo os dados manualmente

- Pronto! O Pix terá sido realizado. Ao concluir uma transação no app, um comprovante é gerado tanto para o pagador quanto para o recebedor. É possível acessar o histórico de transações.

Ilustração: Passo a passo para utilizar o Pix (Banco Central/Reprodução)

Atenção: Após a confirmação, a transação não pode ser cancelada: eventuais erros só serão solucionados em negociação com o recebedor.

Principais características do sistema

O consumidor ou a empresa poderá enviar dinheiro e receber pagamentos por meio do sistema de pagamentos instantâneo: basta que o recebedor aceite o Pix.

Os valores podem ser enviados para amigos, clientes e também para pagamento de taxas e impostos do governo. Veja outras características:

Maior velocidade

A operação do Pix é liquidada em até 10 segundos, enquanto o DOC demora um dia útil, por exemplo.

Disponibilidade 24x7

O sistema do Pix opera 24 horas por dia e sete dias por semana, inclusive em feriados. Não há valor mínimo para pagamentos ou transferências. TED e DOC, por exemplo, só funcionam em dias da semana em que há expediente bancário.

Ampla segurança

Os dados das transações do Pix transitam criptografados por uma rede de dados operada pelo Banco Central, como qualquer operação financeira. Há camadas adicionais de segurança, que utilizam técnicas de biometria, autenticação de dois fatores e reconhecimento facial.

As operações no Pix são protegidas por sigilo bancário. A instituição financeira irá identificar transações atípicas, fora de perfil do usuário, e bloqueá-la para análise. Também poderá estabelecer limites máximos de valores para as transações. Todas as operações no Pix são rastreáveis.

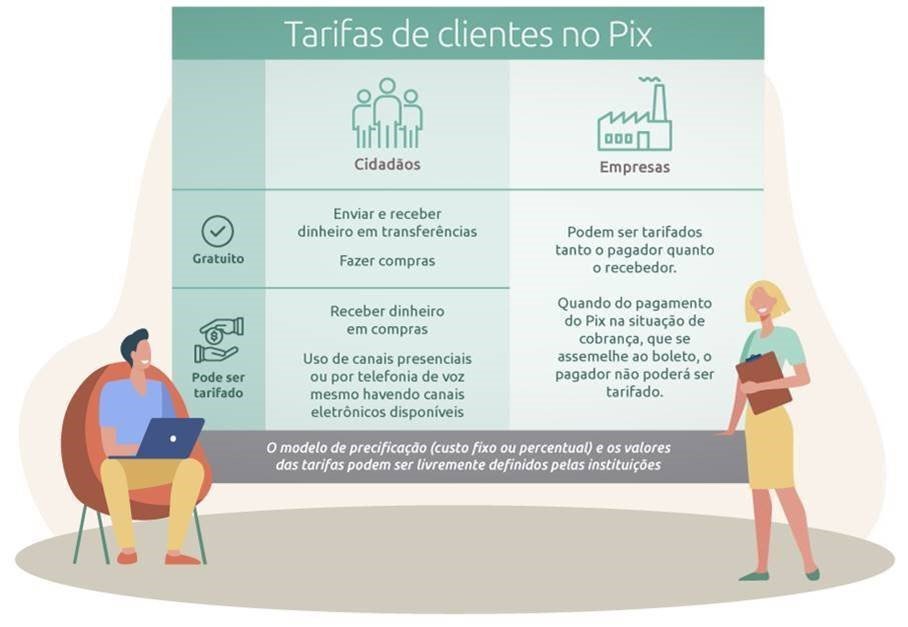

Baixo custo

O Pix não tem custo para pessoas físicas, empresários individuais e microempreendedores individuais (MEIs) para enviar e receber transferências e realizar compras.

As duas exceções são o uso para fins comerciais ou o uso dos canais presenciais das instituições financeiras para realizar as transações.

- Recebimento da transferência por QR Code Dinâmico;

- Recebimento de mais de trinta transações com Pix no mês, por conta. Neste caso, a tarifa pode ser cobrada a partir da 31ª transação.

Ilustração: Entenda quais são as tarifas do Pix (Banco Central/Reprodução)

Caso a conta do usuário recebedor como pessoa física, empresário individual ou MEI seja utilizada exclusivamente para fins comerciais, a instituição financeira poderá definir um critério para configurar a conta como empresarial, desde que defina isso no contrato.

Já as empresas são sempre tarifadas. O modelo de precificação ou o valor de tarifas podem ser livremente definidos segundo regras de instituição financeira.

Os valores das tarifas cobradas de empresas podem ser livremente definidos pelas instituições financeiras, mas o Pix tende a ter um custo menor do que serviços bancários tradicionais, como DOC e TED, por sua estrutura exigir menos intermediários.

A informação deve constar nos comprovantes de envio e recebimento de recursos, nos extratos das contas de depósitos e de pagamento e nos canais de informação do banco ou da fintech na internet.

Como pagar ou transferir e como receber um Pix

O usuário do Pix precisa apenas um celular ou um computador para realizar as operações, dispensando o uso de cartões, cédulas, cheques e maquininhas. É possível também realizar o Pix presencialmente em agências, em caixas eletrônicos ou lotéricas, a depender da instituição financeira.

Para fazer um Pix, basta ler um QR Code, informar uma chave do recebedor do dinheiro ou digitar os dados manualmente.

Já para receber um Pix é possível gerar um QR Code (fixo ou que muda a cada transação, incluído dentro do app da instituição financeira) e apresentá-lo ao pagador; informar ao pagador a chave Pix ou os dados da conta.

Lojistas, fornecedores, prestadores de serviço e demais empreendedores poderão optar pelo Pix Cobrança. No serviço, que poderá ser oferecido de forma facultativa pela instituição financeira, será emitido um QR Code para realizar pagamentos imediatos -- em pontos de venda ou no comércio eletrônico, por exemplo -- ou cobranças com vencimento em data futura. Neste caso, é possível configurar outras informações além do valor, como juros, multa, descontos. É uma funcionalidade semelhante à do boleto.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))