Parcela do financiamento de imóveis fica mais barata. Confira por segmento

Contudo, menos compradores conseguem arcar com o custo na cidade de São Paulo, segundo pesquisa do Datazap

:format(webp))

Pandemia provocou redução no poder de compra na comparação entre o 3º trimestre de 2020 e o mesmo período de 2019 (Germano Lüders/Exame)

:format(webp))

Marília Almeida

Publicado em 19 de abril de 2021 às 17h21.

Apesar do valor das parcelas do financiamento de imóveis estarem menores, a renda das famílias sofreu impacto com a pandemia, reduzindo o poder de compra da população da cidade de São Paulo. É o que conclui a DataZAP, braço de inteligência imobiliária de ZAP+.

Segundo a simulação, todas as categorias de imóveis estudados apresentaram uma queda no preço da primeira parcela, em teoria, ficando mais acessíveis na comparação entre o terceiro trimestre de 2020 e o mesmo período de 2019.

Para demonstrar a queda no preço a pesquisa dividiu os imóveis em quatro categorias, de acordo com seus preços na capital paulista no 3º trimestre de 2020: econômico popular, de R$ 330 mil; médio padrão, de R$ 465 mil; médio-alto padrão, de R$ 750 mil; e alto padrão, de R$ 1 milhão. Os preços foram corrigidos com base no índice FipeZAP.

A diminuição do valor foi mais acentuada para as unidades mais caras: enquanto o preço no imóvel econômico popular caiu R$ 86, o médio padrão reduziu R$ 123, o médio-alto passou a valer R$ 264 a menos e o de alto padrão ficou R$ 353 mais barato.

Pesquisa Datazap sobre preço de 1ª parcelaAs premissas que permitiram calcular a primeira parcela foram: taxa de juros média das operações de financiamentos de 7% ao ano, entrada média de 20% (ou seja, financiamento de 80% do valor total do imóvel), e prazo de 30 anos para o pagamento. Na simulação o sistema de amortização é constante e os juros são pré-fixados.

Já para avaliar o número de pessoas com capacidade de compra a simulação usou os dados de renda disponíveis na Pnad (Pesquisa Nacional por Amostra de Domicílios) dos últimos anos e considerou a renda familiar estável em cada trimestre avaliado

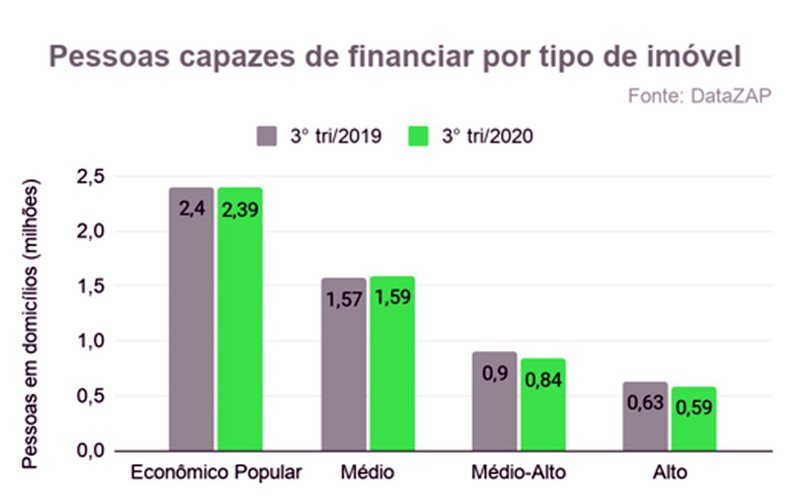

A partir dos valores da primeira parcela simulada, da premissa que as famílias têm reservas financeiras o suficiente para arcar com a entrada e admitindo que os consumidores comprometem no máximo 30% da renda mensal com a compra de um imóvel, estimou-se a quantidade de pessoas em domicílios capazes de arcar com o financiamento.

Pesquisa Datazap sobre parcela do imóvel (Datazap)

Os valores desse exercício são cumulativos, de modo que quem consegue adquirir um imóvel de alto padrão também consegue comprar um de médio-alto padrão, e assim por diante.

Segundo Danilo Igliori, economista do FipeZap, uma parcela menor permite maior acesso ao mercado de compra; mas, em compensação, uma redução da renda das famílias pode mais do que contrabalancear o efeito da queda do preço da parcela. "Mesmo com a baixa histórica da Selic e taxas de financiamento convidativas, que resultam em parcelas mais acessíveis, percebemos na verdade uma queda na quantidade de pessoas com capacidade de arcar com o custo de imóveis de médio-alto e alto padrões'', conclui.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))