Ampliação de portfólio e aposta Open Finance: a estratégia do Bom Pra Crédito para crescer

Bom Pra Crédito reajusta rota e deve crescer 132% em oferta de produtos financeiros

:format(webp))

Leonardo Grapeia: "oito meses atrás, 90% da nossa operação era de crédito pessoal" (Bom Pra Crédito/Divulgação)

:format(webp))

Editora de Finanças

Publicado em 27 de novembro de 2024 às 11h39.

Última atualização em 27 de novembro de 2024 às 12h05.

O Bom Pra Crédito está redefinindo sua estratégia de negócio. O objetivo é se tornar uma wallet financeira, deixando de ser apenas uma provedora de empréstimos pessoais para oferecer mais produtos e serviços financeiros em sua plataforma digital. Entre eles estão empréstimo com opções de garantia de imóvel, veículo e celular; linhas de crédito para MEIs e autônomos; antecipação de salário, entre outros.

O reajuste de rota foi ousado. A plataforma digital deixou de focar no produto principal, que era o crédito pessoal, para aumentar os outros produtos do portfólio. “Oito meses atrás, 90% da nossa operação era de crédito pessoal. Hoje, esta atividade representa 52% do nosso marketplace. E até dezembro, a tendência é que caia para 44%”, diz Leonardo Grapeia, membro do Conselho Consultivo do Bom Pra Crédito.

Com a mudança de estratégia, a receita da Bom Pra Crédito deve chegar a R$ 11,4 milhões até dezembro, o que representa um crescimento de 15% na comparação com 2023. Além disso, na comparação com o ano passado, houve um crescimento de 60% na oferta de produtos de crédito. Para 2025, a empresa projeta alta de 132%, chegando a R$ 249 milhões em originação de crédito.

Open Finance

Um dos pilares de crescimento da empresa é o Open Finance, sistema financeiro aberto, que permitire o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central. O Bom Pra Crédito tem buscado parcerias estratégicas, que estão sendo formadas para aumentar a variedade de serviços e produtos oferecidos, visando atrair e fidelizar clientes com prazos e juros personalizados, que podem ser melhorados com garantias, como produtos ou salário.

“Buscamos facilitar a jornada do cliente e a adesão aos nossos produtos e serviços, apostando em APIs que cobrem todo o processo. O volume e a diversidade de oferta dependem do aumento da demanda. Quanto maior o acesso e as adesões, mais podemos individualizar condições e despertar ainda mais interesse”, detalha Grapeia.

O Open Finance permite ainda que a empresa tenha um acesso mais rápido e detalhado às características e necessidades dos clientes. Isso requer habilidades para filtrar e processar essas informações, identificar oportunidades e potencializar trocas e sinergias com outros integrantes do ecossistema.

Para preencher lacunas deixadas por grandes instituições, a Head da BPC, Bruna Cerqueira, defende processos específicos para cada tipo de oferta na plataforma: “Os requisitos não podem ser os mesmos para todas as demandas. Desenvolvemos etapas específicas e modelos de microsserviços para cada produto”, diz. A longo prazo, a plataforma pretende diversificar ainda mais, oferecendo opções como Bom Pra Comprar, Bom Pra Investir e serviços de seguro, fortalecendo a marca como referência em crédito.

-

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

1/7 Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS - PE). Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA) (Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS - PE). Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA))

-

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

2/7 O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: "Fizemos um trabalho de melhoria muito grande" (O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: "Fizemos um trabalho de melhoria muito grande")

-

3/7 A reforma tributária unificará os cinco tributos existentes em três novos impostos. (A reforma tributária unificará os cinco tributos existentes em três novos impostos.)

-

4/7 O detalhamento dos novos tributos, segundo a Agência Câmara (O detalhamento dos novos tributos, segundo a Agência Câmara)

-

![]()

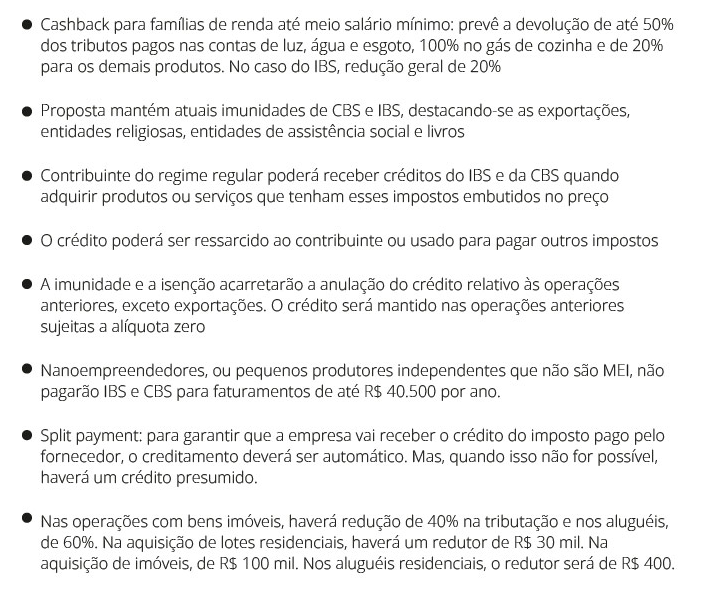

5/7 (Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

![]()

6/7 (Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

7/7 O presidente da Câmara dos Deputados, Arthur Lira (Presidente da Câmara dos Deputados, Arthur Lira disse que pretende votar a regulamentação da reforma tributária na próxima quarta-feira, 10)

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))