Com novo recorde na bolsa, Nubank (NUBR33) é a terceira mais valiosa do país: até onde pode chegar?

Entre os principais objetivos do roxinho para 2024 está o alcance do público de renda alta e a expansão da fintech no México

:format(webp))

(Nubank/Divulgação)

:format(webp))

Repórter de finanças

Publicado em 20 de março de 2024 às 18h13.

Última atualização em 21 de março de 2024 às 10h29.

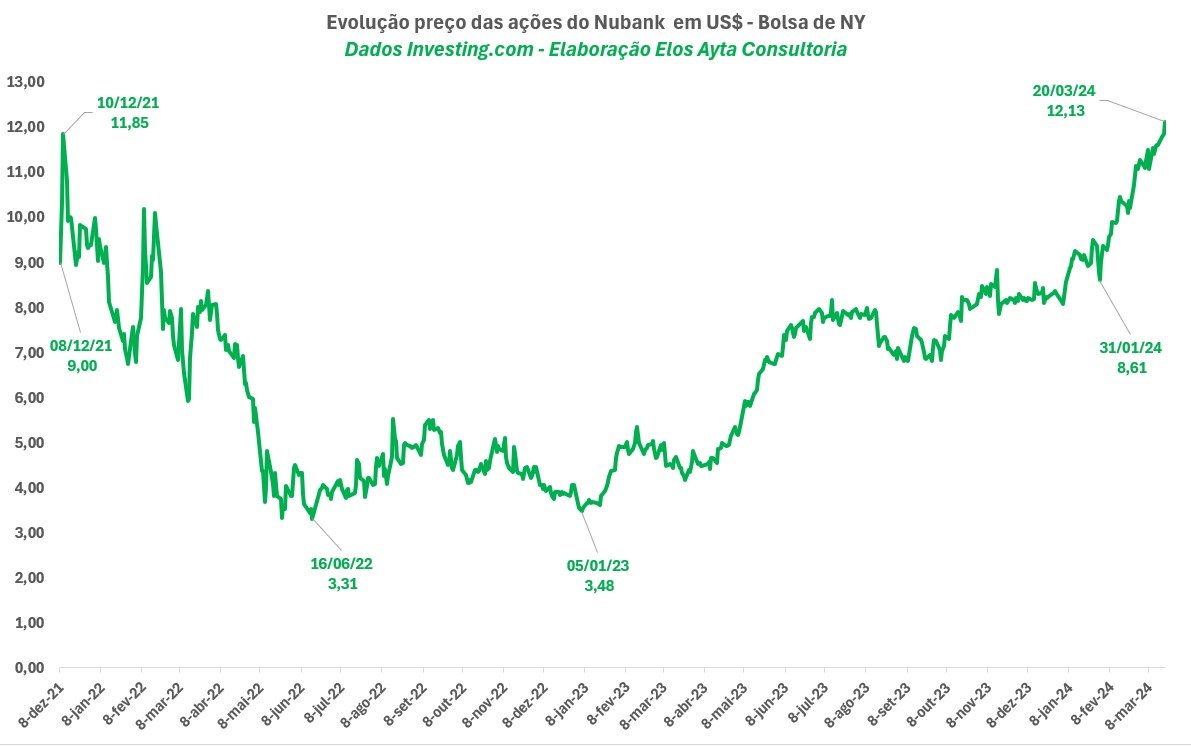

O Nubank (NUBR33) se tornou a terceira empresa mais valiosa do Brasil, com o valor de mercado atingindo a marca dos US$ 56,48 bilhões. O roxinho ultrapassou, inclusive, grandes nomes como Vale (VALE3) e ficando atrás somente de Petrobras (PETR4) e Itaú (ITUB4), é o que mostra um levantamento do especialista Einar Rivero, sócio-fundador da Elos Ayta Consultoria.

Nesta quarta-feira, 20, as ações também bateram recorde histórico e subiram mais de 2,3%, cotadas a US$ 12,13 na New York Stock Exchange (NYSE), superando o valor do IPO (abertura de capital) na Bolsa de Valores de Nova York.

Mas, o que está acontecendo com o roxinho? Renato Nobile, gestor e analista da Buena Vista Capital, explica que o bom humor do mercado nada mais é do que um reflexo da euforia com o setor de tecnologia. Isso porque, apesar de ser uma instituição financeira, a visão do mercado aponta para uma sinergia maior com o segmento tecnológico.

“Para o bem ou para o mal, como o Nubank abriu o capital na NYSE, ele é tratado como uma empresa de tecnologia, muito mais do que uma simples instituição financeira. Então todo esse otimismo está muito ligado a esse setor. Se observarmos no ano do IPO, em 2022, o papel estava cotado baixo, já que foi um período muito difícil para as empresas de tech. Mas agora estamos tendo um retorno”, afirma Nobile.

Surfando na onda de empresas como Nvidia (NVDC34) e Microsoft (MSFT34), que são impulsionadas principalmente pela grande expectativa do mercado com avanços no segmento de inteligência artificial, o Nubank também se beneficia. No ano de 2023, a empresa acumulou uma rentabilidade de 104,67% e, em 2024, já sobe 42,26%, ainda segundo dados de Rivero.

Até onde o Nubank pode chegar?

Somado ao otimismo com o setor de tecnologia, Nobile explica que o corte de juros que o mercado aguarda em junho nos Estados Unidos e o ciclo de queda no Brasil (que já começou) ajudem ainda mais a fintech a superar as expectativas. Nesse sentido, o especialista comenta sobre o mercado estar de olho no TAM (Total Addressable Market), um indicador comum do setor de tecnologia e de mercados de crescimento mais acelerado, para acompanhar o quanto essa empresa ainda pode crescer.

“Pode ser que o Nubank triplique o lucro do ano passado, não duvido nada. O problema é continuar com esse crescimento sustentável, porque não deixa de ser uma instituição financeira e ser precificado como tal. Mas quando você faz uma análise relativa, ela é tratada como uma empresa de tecnologia. Então não basta atingir os resultados, tem de superar o que o mercado espera.”

Para isso, o Nubank está apostando na expansão de sua base de clientes — e em outros países. Na semana passada, a empresa anunciou um acordo com a terceira maior varejista de supermercado no México, a Soriana. A parceria trata-se da possibilidade dos clientes poderem depositar dinheiro por meio dos caixas das mais de 700 lojas da rede de supermercados e, assim, conseguirem alcançar esse público, principalmente da classe C e D.

Do lado do Nubank, a fintech ganha com o aumento de sua base de clientes, em um país onde 80% do consumo ainda é pago com dinheiro em espécie, o que mostra um grande market share. “Vemos o possível acordo como positivo, pois deve melhorar a opção de depósito em dinheiro no México”, pontuam Mario Pierry e Flavio Yoshida, analistas do BofA, em relatório.

Os especialistas ainda complementam: “O país continua sendo uma economia intensiva em dinheiro, com apenas 7% com cartão de crédito. Em comparação, os cartões de crédito representam 35% do consumo no Brasil e 45% em países mais desenvolvidos. No México, os cartões são principalmente usados para pagar contas hospitalares e compras em varejistas.”

Em relatório publicado pelo BTG Pactual (mesmo grupo controlador da EXAME), os analistas Eduardo Rosman, Ricardo Buchpiguel e Thiago Paura também concordam com a visão, enfatizando que o Nubank no México tem apenas 1% de participação de mercado. “Uma parceria como essa poderia ajudá-lo a ganhar tração e expandir sua base de clientes e oferta de serviços (já que parece muito improvável que o NU abra filiais físicas)”, pontuam.

Entretanto, tanto o BTG Pactual como o Bank of America, apesar de observarem o movimento com bons olhos, seguem com recomendação neutra, com preço-alvo para o ativo de US$ 11 e US$ 11,70, respectivamente. Um dos motivos para a recomendação mais cautelosa é que as duas casas visualizam a necessidade de uma parceria com redes de supermercado maiores e com mais capilaridades.

“O Oxxo possui a rede física de serviços financeiros mais robusta do país, com uma presença sem igual de mais de 21 mil lojas e um TPV (volume total de pagamentos) estimado em US$ 10 bilhões, incluindo conectividade total com quase todos os bancos do país. A maioria dos consumidores mexicanos atualmente paga por serviços no Oxxo em dinheiro. No entanto, o acesso a esta rede física tem um custo muito alto”, enfatiza o BTG.

Já no Brasil, Nobile comenta que a estratégia do roxinho é alcançar o público das classes A e B. Em 2023, a companhia fechou com uma base de clientes acima dos 90 milhões. Entretanto, grande parte desse público se trata de pessoas mais jovens, como explica o especialista, e que não possuem tanta renda.

‘Esse público é recém-formado, está começando a vida, então, se parar para ver, gera um tíquete médio baixíssimo. Para a população mais velha, os bancos tradicionais ainda são os preferidos. Então eles estão apostando em produtos que atraiam esse público, que quer um diferencial. Recentemente, por exemplo, eles lançaram o cartão ultravioleta e agora ampliaram essa categoria em uma espécie de private.”

Números recordes, mas há pontos de atenção

Operacionalmente o Nubank já vive um bom momento. No lado que agradou o mercado, a fintech registrou no 4T23 uma receita de US$ 2,4 bilhões, alta de 57% na base anual. O número ficou em linha com a projeção do Bank of America (BofA) de US$ 2,337 bilhões e acima das expectativas médias do mercado de US$ 2,2 bilhões. Já o Ebtida (lucro antes dos juros, impostos, depreciação e amortização) ficou em US$ 560 milhões, 10% acima das estimativas.

Mas, na outra ponta, o lucro líquido foi um ponto de atenção. O Nubank registrou US$ 360,9 milhões, o que é seis vezes maior do que o resultado do mesmo período de 2022, de US$ 58 milhões, mas abaixo do consenso sell side de um lucro líquido trimestral de US$ 400 milhões. O BTG Pactual previa que o montante seria de US$ 382 milhões, enquanto o Itaú esperava US$ 390 milhões.

E mais importante do que o lucro líquido, Nobile explica que o ROE (retorno sobre patrimônio líquido) também foi (e será daqui para a frente) um ponto de atenção. No quarto trimestre de 2023, o indicador ficou em 23%, enquanto o BTG Pactual esperava 24% e o Itaú de 25%.

“O mercado se dividiu em relação ao ROE, porque no 3T23 registrou 25% e no 4T23 caiu para 23%. Como a operação não tem um custo físico, fica um ponto de interrogação. Será que eles vão conseguir manter esse ROE elevado pensando nesse crescimento que eles querem atingir e, principalmente, acima dos competidores tradicionais que tem muita eficiência.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))