Captação recorde e dificuldade de alocação: o dilema dos fundos de crédito

Em busca de retornos melhores, investidores aplicaram R$ 170 bilhões em fundos de crédito privado, mas queda nas emissões de títulos representa risco para o mercado

:format(webp))

Captação de 170 bilhões de reais: com mais dinheiro em caixa, gestores podem enfrentar dificuldades para alocar os recursos (Hemera Technologies/Thinkstock)

Bianca Alvarenga

Publicado em 23 de maio de 2022 às 11h03.

Última atualização em 23 de maio de 2022 às 17h08.

Em busca de um retorno de dois dígitos, nos últimos meses o investidor brasileiro correu para a sombra tranquila da renda fixa. A disparada da Selic, que chegou a 12,75%, e o ano magro da bolsa, que registra alta de apenas 4% desde janeiro, modularam o fluxo de recursos no mercado.

Boa parte desses investidores buscou abrigo na faixa da renda fixa que oferece retornos mais atrativos: o crédito privado. Os fundos e títulos de dívidas de empresas têm uma relação de maior risco, e por isso, em geral, pagam prêmios melhores que os papeis de crédito bancário (como os CDBs) e o próprio Tesouro Direto.

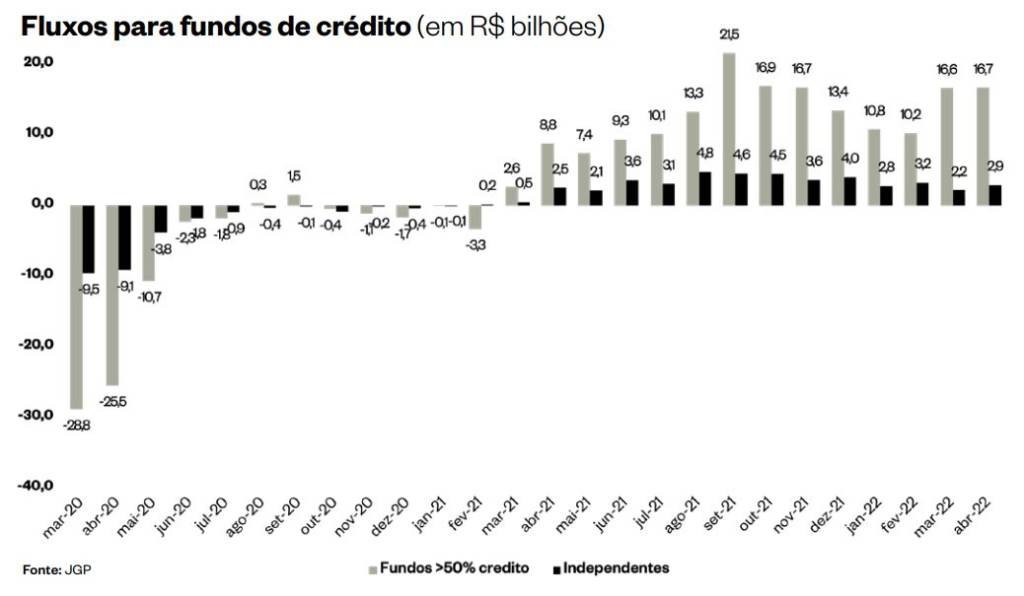

Nos últimos 12 meses, os fundos de crédito privado captaram mais de 170 bilhões de reais. Em comparação, os fundos de ações perderam mais de 17 bilhões de reais no mesmo período. A chegada de mais investidores (e recursos) deveria ser um motivo de comemoração para a classe, principalmente considerando que tais fundos passaram mais de dois anos com saldo negativo em captação, em razão dos juros baixos.

"Esse é um movimento técnico do mercado. Quando a Selic aumenta, os investidores ficam mais atraídos por fundos de crédito, e conforme o dinheiro vai entrando, os gestores têm a tarefa de alocar", explicou Odilon Costa, analista de renda fixa e crédito privado do BTG Pactual.

Mas mesmo com mais dinheiro no bolso, os gestores de fundos poderão ter problemas para alocar recursos ao longo de 2022. Isso porque as emissões de títulos de crédito pelas empresas esfriaram: nos últimos 12 meses, o volume somado de papeis de dívida lançados no mercado chegou a 102 bilhões de reais.

Já existe, portanto, um "gap" de 68 bilhões de reais em relação ao volume captado pelos fundos de crédito – isso sem colocar na conta o volume de títulos comprados diretamente por pessoas físicas e instituições financeiras, e que deixaria a diferença ainda maior.

Fluxo de captação de fundos de crédito privado / Fonte: JGP (JGP/Reprodução)

Aposta menor

O descompasso entre a oferta de títulos e a demanda dos investidores pode aumentar nos próximos meses, por duas razões. A primeira é a própria dinâmica dos juros: o Banco Central sinalizou que pode promover mais um aumento da Selic, o que levaria a taxa para a casa dos 13%. Com os juros no maior patamar desde 2017, o cenário é de incentivo para o fluxo da renda fixa.

Por outro lado, as empresas podem ficar ainda mais restritivas na emissão de títulos de dívida. Conforme as eleições se aproximam, a tendência é que o mercado pise no freio para observar qual a linha do próximo governo.

"Com as eleições chegando, o ritmo de emissões deve diminuir ainda mais. Em anos de disputa presidencial, o mercado fica praticamente parado no último trimestre", lembrou Mariano Andrade, sócio da gestora Polo Capital.

Além do risco político, o quadro econômico também não é dos mais favoráveis. A alta da inflação e da Selic deixam mais caras as emissões de dívida no mercado.

"O custo de capital nominal também pesa. Com a Selic em 12,75%, emitir dívida fica caro, ainda que os spreads tenham diminuído nos últimos meses", explicou Alexandre Muller, sócio da gestora JGP, que monitora mensalmente o volume de emissões e a demanda do mercado.

Explicando em termos básicos, spread é o "bônus" oferecido a quem investe nos títulos de dívida. No pior momento da pandemia, quando os juros caíram e as empresas buscaram emissões para aumentar o colchão financeiro, esse prêmio chegou a 4%. Hoje, o percentual é de 1,7%.

Como a inflação e os juros estão altos, a redução dos spreads não é tão significativa para o pequeno investidor, mas para os gestores de fundos, esse é um dado que é olhado com lupa.

"Além da redução dos prêmios, podemos ter o que o mercado chama de alongamento de duration [tempo necessário para o título entregar o rendimento]. A média de duration no mercado de crédito saiu de 2 para 4 anos, porque as empresas estão conseguindo alongar as dívidas", afirmou Gabriel Trebilcock, sócio da gestora ACE.

Essa mudança de prazo deve ser levada em conta pelo investidor, principalmente porque há um efeito indireto de aumento de riscos. Vale lembrar que o mercado de crédito é a fatia da renda fixa que conta com menor proteção contra eventuais calotes.

Ao contrário dos CDBs, por exemplo, os títulos de dívidas de empresas não possuem a cobertura do Fundo Garantidor de Crédito. Isso significa que, se uma empresa não conseguir honrar os termos acordados na emissão, o risco é 100% do investidor.

Risco maior

Para mitigar as chances de perda, os gestores de fundos de crédito estão observando de perto os ratings das companhias emissoras. Muller, da JGP, contou que até o primeiro trimestre, a maior parte das movimentações das notas de crédito eram no sentido positivo – ou seja, de empresas tendo sua avaliação de crédito melhorada. Agora, no entanto, a balança voltou a pesar para o outro lado.

"Estamos vendo uma relação mais equilibrada entre rebaixamentos e elevações de notas. Recentemente, chamou a atenção do mercado alguns movimentos agressivos, de empresas tendo sua nota rebaixada em cinco níveis", alertou o gestor da JGP.

Costa, do BTG Pactual, pondera que os casos de calote (default) são raros no mercado de crédito brasileiro, e que as empresas vêm de um ciclo de melhora na situação de alavancagem. Além disso, o diretor do BTG não considera relevante o risco de os fundos ficarem subalocados neste ano.

"Ainda que as emissões sejam reduzidas e o mercado primário fique parado, os gestores sempre têm a opção de recorrer ao secundário, operando com as tesourarias de instituições maiores. Os bancos compraram muitas emissões nos últimos anos e podem revender para os fundos", lembrou Costa.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))