As 5 Bolsas de Valores que mais se valorizaram em 2022 (e o Brasil está entre elas)

Mesmo em um momento de baixa generalizada dos mercados financeiros, existem "Bolsas-salmão", que estão nadando em direção contrária a correnteza

:format(webp))

Bolsa de valores - B3 (Paulo Whitaker/Reuters)

O ano de 2022 está se demonstrando muito complicado para as Bolsas de Valores do mundo inteiro, que estão amargando resultados negativos em até dois dígitos.

Mas os primeiros dez meses do ano estão se demonstrando particularmente complicados para os mercados financeiros dos países desenvolvidos, cujo desempenho é um dos piores de suas histórias.

Desde o começo do ano, em Wall Street, o Nasdaq perdeu 31,14%, o S&P 500 caiu 21,95%, o Dow Jones ficou no vermelho em 16%. Na Europa, o EuroStoxx 50 caiu 30,12%. Na Ásia, o Hang Seng perdeu 28,20%, enquanto o Nikkei caiu 27, 26%.

Todavia, existem Bolsas de Valores mundo afora que desafiam essa correnteza baixista. Essas "Bolsas-salmão", que como os peixes de montanha tentam navegar em direção contrária a água, estão todas localizadas fora da União Europeia, dos Estados Unidos ou do Extremo Oriente.

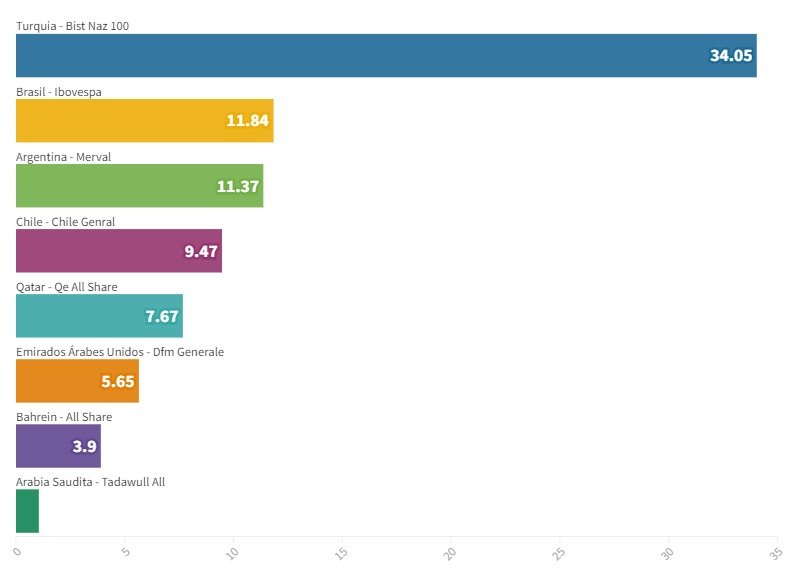

É o caso da Turquia, cujo índice Bist Naz. 100 subiu mais 34,05%. O índice que mais se valorizou em dólares dede janeiro. Em segundo lugar, o nosso Ibovespa, que desde janeiro subiu cerca de 11% em dólares. Seguido pelo Merval da Argentina, que se valorizou 11,3% em dólares. Mas há também o índice QE all share o Catar, que ganhou 7,6% desde o começo do ano, ou o Dfm Geral dos Emirados Árabes Unidos, que subiu 5,6%, o Tadawull all share da Arábia Saudita, que se valorizou 1,05% e o índice Bahrain, que ganhou 3,9%.

As Bolsas de Valores que mais se valorizaram em 2022 Fonte: Bloomberg (Flourish/Exame)

Em geral, esses mercados são movidos por motores muito parecidos: commodities. Essas Bolsas de Valores são movimentadas por grandes empresas do setor de petróleo e gás ou de commodities, cujas ações são beneficiados pelo salto nas cotações das matérias-primas. É o caso do Ibovespa, cujas maiores duas empresas são a Petrobras (PETR3) e a Vale (VALE3).

Mas além disso há uma forte presença de bancos nessas Bolsas que estão aumentando suas rentabilidades graças a alta generalizada das taxas de juros, operando em contextos macroeconômicos sólidos, em países com uma população jovem e com Produtos Internos Brutos (PIB) em expansão.

Além disso, em países como Arábia Saudita, Catar ou Turquia, são frequentemente lançados importantes projetos de investimento estatal. Por exemplo, é o caso do “programa Shareek” saudita, que prevê um desembolso de até US$ 3,2 trilhões até 2030.

Essa alta das Bolsas de Valores vai durar?

Muitos analistas estão se perguntando se essa dinâmica de alta no mercado de ações desses países emergentes vai durar.

A relação entre preço e lucro do índice Tadawul all share da Arábia Saudita é, atualmente, de 14,87x. O menor valor desde 2012. A situação dos Emirados Árabes Unidos é semelhante. Melhor ainda para o Ibovespa, com um preço/lucro de 4,81x. O menor nível desde 2003.

O discurso para o Catar, por outro lado, é completamente diferente. A Bolsa de Valores do país, que em breve sediará a Copa do Mundo de futebol, está caminhando para um preço/lucro de 168,37x. O maior dos últimos 11 anos.

Um múltiplo alto não é necessariamente uma indicação de sobrevalorização do mercado. No entanto, o número é preocupante. Especialmente para quem pensa no que vai ocorrer depois do final dos jogos de futebol.

Mercados complicados, mesmo se em alta

Todavia, nem todas as Bolsas de Valores são iguais. Mesmo na alta.

Por exemplo, o índice Merval argentino, que se valorizou 64% em moeda local e 11,3% em dólares, assim como a Turquia, cujo índice da Bolsa de Valores subiu mais de 100% desde o começo do ano, com uma valorização em dólares de 34,05%, que devem ser analisados sob a ótima do risco político e do risco de câmbio.

A grande diferença entre o desempenho em pesos argentinos e lira turca e a moeda norte-americana nas Bolsas de Valores é um sinal claro que a tendência não está tanto ligada aos fundamentos, mas sim à busca de escapar da hiper desvalorização da moeda.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))