Banco do Brasil já sofreu o bastante na bolsa?

Pessimista desde março, Bofa ML afirma que papéis já foram suficientemente malhados

:format(webp))

Aldemir Bendine, presidente do Banco do Brasil, e Dilma Rousseff em Ribeirão Preto (Divulgação/Presidência)

Da Redação

Publicado em 14 de novembro de 2012 às 10h40.

São Paulo – Negociar com desconto na bolsa em relação aos concorrentes privados é uma realidade antiga para o Banco do Brasil. Nos últimos meses, contudo, essa diferença disparou com os esforços do banco e do governo federal em reduzir os juros e as tarifas cobradas dos correntistas. O resultado foi que o desconto histórico de 23% saltou para próximo a 40%.

Parece muito? Para o Bank of America Merrill Lynch, que está pessimista com a instituição financeira estatal desde março, os investidores podem começar a errar a mão com as ações se continuarem a penalizá-la.

Desempenho

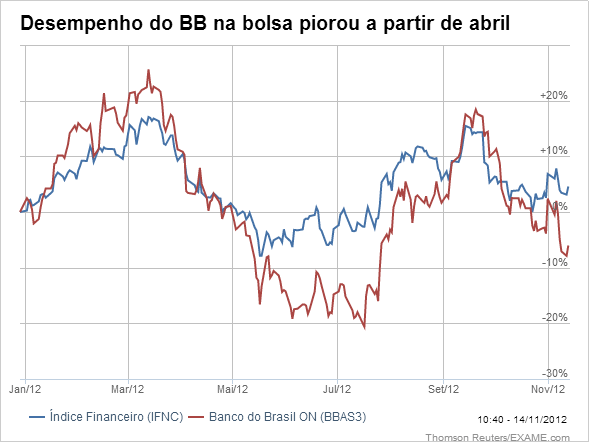

Para se ter uma ideia, enquanto o índice Financeiro (IFNC), que reúne os bancos e empresas financeiras listadas, subiu 3% no ano, o BB (BBAS3) acumula uma expressiva queda de 7,8%. O hiato entre os desempenhos começou a crescer a partir de abril, quando a presidente Dilma Rousseff anunciou o programa Bom Para Todos.

O plano visa reduzir os spreads cobrados pelos bancos privados para forçar uma queda generalizada dos juros cobrados pelo setor. Desde então, o IFNC recuou 2% na bolsa e o BB 9%. Seguindo os resultados do terceiro trimestre e a queda de 12% das ações em relação aos pares nos últimos 45 dias.

Os analistas Jorg Friedemann, Marcus Fadul e Jose Barria, elevaram a recomendação aos papéis de desempenho abaixo da média para neutra. O preço-alvo de 24 reais foi revisado para 25 reais.

“Desde o nosso rebaixamento em março, mantivemos a nossa visão fora do consenso e a visão cautelosa sobre as operações por conta das dificuldades operacionais e pressões políticas para os bancos estatais. Agora achamos que esses assuntos estão precificados”, ressaltam Friedemann, Fadul e Barria.

Capital

Um efeito colateral da estratégia de reduzir os juros e as tarifas e que também ajuda a responder o desempenho pior do banco na bolsa é a expectativa de aumento de capital para manter o índice de Basileia. Isso porque a estratégia deve aumentar a participação de mercado frente aos bancos privados, mas reduzir a sua rentabilidade.

Os analistas estimam que o preço atual da ação na bolsa assume e antecipa uma necessidade de capital de 29 bilhões de reais até 2018, que representam 44% do capital no terceiro trimestre. E de acordo com a agenda do Banco Central e estimativas do BofA, a primeira injeção deve acontecer em 2016.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))