O que é renda variável? Saiba como funciona

Conheça as características da categoria de ativos que inclui ações, fundos imobiliários e contratos derivativos e veja suas vantagens e desvantagens

:format(webp))

O investimento em renda variável envolve saber lidar com o sobe-e-desce no valor dos ativos (EXAME.com/Exame)

Da Redação

Publicado em 16 de dezembro de 2020 às 20h32.

Última atualização em 6 de junho de 2022 às 12h09.

Compor a carteira de investimentos é como montar uma construção de blocos. A depender do seu perfil de risco, cada bloco terá um tamanho e importância diferente no resultado final. As duas principais categorias de investimento são a renda fixa e a renda variável, e dentro de cada uma delas há diversos tipos de produtos financeiros.

Para quem tem uma tolerância maior ao risco, uma proporção maior de renda variável é recomendada. Mas até mesmo para quem é mais conservador, é importante que essa classe de ativos esteja presente na carteira, ainda que de forma menos representativa.

Este artigo vai explicar o que é a renda variável, quais ativos fazem parte desse perfil e como o investidor pode escolher boas aplicações para a composição da carteira.

O que é renda variável?

De maneira simples, um ativo de renda variável é aquele cuja rentabilidade não é conhecida no momento da aplicação.

O retorno vai depender de aspectos diversos, como o desempenho das empresas, o crescimento da economia, de juros e câmbio, além do comportamento do mercado.

Na renda variável, o preço dos ativos pode sofrer fortes oscilações de valores, mas essa é uma classe que oferece um potencial de ganho mais alto.

Quer investir em ações e não sabe como começar? A EXAME Academy tem um curso de como iniciar na bolsa para você.

Tipos de investimentos em renda variável

Nessa classe de ativos estão alguns dos investimentos mais populares do mercado financeiro. A mais conhecida é a ação, o menor pedaço do capital social de uma empresa e que é negociado na bolsa de valores. Conheça a seguir os principais ativos da renda variável:

1. Ações

Ações são frações do capital social de uma empresa. Ao adquirir uma ação, o investidor está se tornando sócio daquele negócio. Existem ações ordinárias (que dão direito a voto em assembleias de acionistas) e preferenciais (que dão direito ao recebimento de dividendos).

2. Fundos imobiliários

Os fundos imobiliários (chamados também de FIIs) investem em ativos do setor imobiliario -- imóveis físicos, no caso dos fundos de tijolos, ou em títulos de crédito imobiliários, no caso dos fundos de papel. O investidor adquire um determinado número de cotas e passa a ter direito a receber parte da renda obtida com os ativos.

3. Derivativos

Como o próprio nome sugere, os derivativos derivam do preço de outra aplicação financeira. São contratos que estabelecem as condições de compra ou venda futura de um determinado ativo (ações, moedas, juros e commodities, por exemplo).

4. Câmbio e moedas

Existem diferentes formas de operar câmbio e moedas. Alguns exemplos são: fundos cambiais, contratos futuros e compra de papel moeda. Por serem atreladas à própria cotação do câmbio, essas aplicações fazem parte da renda variável.

5. ETFs

Esses ativos nada mais são do que fundos de investimento que acompanham um determinado índice financeiro. Esse índice pode ser um indicador de mercado (como o Ibovespa, da B3) ou um indicador setorial (como os ETFs de criptomoedas).

6. BDRs

BDRs são certificados de ações negociadas em bolsas do exterior. Como a cotação desses ativos é em reais, ao comprar um BDR da Apple, por exemplo, o investidor está se expondo a dois preços: o das ações e o do câmbio.

7. Ouro

Investir em ouro físico é possível, mas cada vez mais raro. Para acessar essa aplicação, considerada um "seguro" para momentos de crise, o investidor pode optar por contratos de ouro negociados na B3 e em outras bolsas ou pelos fundos de investimento em ouro.

8. Commodities

O investimento em commodities é feito principalmente por meio de contratos futuros negociados em bolsa.

Para quem a renda variável é indicada?

Ao contrário da renda fixa, o retorno para essa forma de investimento não é previsível. Por isso, os ativos de renda variável costumam estar mais presentes na carteira de investidores com perfis moderado e agressivo, que tenham maior tolerância a oscilações tanto do mercado como do preço dos ativos em si, o que é chamado de volatilidade.

É importante lembrar, no entanto, que a diversificação é uma regra válida para todos os investidores. Sendo assim, mesmo para quem é conservador, é recomendável manter uma pequena porcentagem da carteira aplicada em ativos menos voláteis de renda variável, como ações de empresas grandes, as chamadas blue chips.

Diferença entre renda variável e renda fixa

A principal diferença entre essas classes de investimento está no cálculo do rendimento. Enquanto na renda fixa o retorno é total ou parcialmente conhecido já no momento da aplicação, na renda variável o valor de lucro ou prejuízo é totalmente desconhecido.

Rendimento

Na renda fixa existem indicadores para indicar o retorno potencial da aplicação. Os principais são a taxa básica de juros (Selic), a inflação e o CDI. Essa rentabilidade pode ser determinada por uma taxa prefixada, pós-fixada ou híbrida (leia mais sobre renda fixa).

Além disso, a volatilidade dos ativos de renda fixa costuma ser menor. Isso significa que o preço dessas aplicações flutua menos ao longo do tempo, mantendo os ganhos e perdas dentro de um intervalo mais estreito. Em outras palavras: assim como a perda potencial é pequena, o ganho potencial também é menor.

Na renda variável, o rendimento não é atrelado a nenhum indicador oficial - exceto no caso das aplicações indexadas ao dólar, a indicadores setoriais (como o Ibovespa, da bolsa de valores, ou o Ifix, de fundos de investimento imobiliário) ou a indicadores futuros (como a curva de juros).

Mesmo sendo indexados a algum fator de mercado, é impossível prever o desempenho dos ativos de renda variável, já que a volatilidade desses indicadores é grande, podendo passar longos períodos com desempenho negativo.

Fundo Garantidor de Crédito (FGC)

Outra diferença fundamental ligada ao risco é que boa parte das aplicações de renda fixa contam com a cobertura do Fundo Garantidor de Crédito (FGC). Esse fundo funciona como uma espécie de seguro, para caso o emissor do título de renda fixa vá à falência. Na renda variável, não existe cobertura do FGC.

Vantagens da renda variável

O principal atrativo dessa classe de ativo são os retornos potencialmente mais elevados do que na renda fixa, algumas vezes em intervalos mais curtos de tempo.

Mas a renda variável se mostra também uma alternativa interessante no longo prazo: fundos de investimento em ações ou multimercados, por exemplo, oferecem a oportunidade dos efeitos dos juros compostos, que são juros incorporados ao capital, ampliando as perspectivas de multiplicação do patrimônio.

Outra vantagem é a variedade de ativos à disposição. No caso de ações, o ativo mais popular da renda variável, é possível se tornar sócio de uma empresa e carregar esse investimento por um prazo mais longo.

Desvantagens da renda variável

A principal desvantagem dessa classe de ativos são os riscos elevados de perdas. Em alguns casos, a valorização acumulada durante meses ou anos pode ser perdida em questão de dias ou semanas. É por essa razão que a escolha da renda variável é recomendada apenas para investidores com perfis moderado ou agressivo, que tenham alguma ou maior tolerância a perdas.

Outra desvantagem da renda variável é a falta de previsibilidade no comportamento do valor do ativo ao longo do tempo.

Como escolher um investimento de renda variável?

Como explicamos, existem diferentes tipos de aplicações em renda variável. Algumas oferecem mais volatilidade, como os criptoativos, e outras tendem a ter menos volatilidade, como ações de grandes empresas.

É recomendável que todo investidor possua alguma composição de renda variável na carteira. O percentual vai depender do perfil de aceitação de risco. Quando mais arrojado o investidor, maior poderá ser o percentual de ativos de renda variável na carteira.

Para os investidores que aceitam mais risco, é possível também incluir aplicações com alta volatilidade e potencial de retorno. Um exemplo são as criptomoedas, mas isso vale também para ações de menor volume (chamadas de small caps) ou para ações estreantes na bolsa.

No entanto, é importante que esse risco maior esteja acompanhado da diversificação. Se o investidor ficar muito exposto a um único tipo de ativo, a chance de ele registrar perdas importantes em algum momento do tempo é maior -- principalmente se o preço desse ativo tiver alta volatilidade.

Como investir em renda variável?

A maioria dos ativos em renda variável é negociada pelo home broker, uma plataforma oferecida pelas corretoras para a compra e venda de ativos pelos investidores.

O home broker conecta seus usuários ao pregão eletrônico da bolsa de valores e permite a negociação de ações e outros ativos financeiros pela internet, de maneira simples e rápida.

Veja abaixo o passo a passo para investir em renda variável:

1. Abra uma conta de investimentos

O primeiro passo é abrir uma conta em um banco ou em uma corretora. Essas instituições são responsáveis por executar as ordens de compra e venda, mesmo que elas sejam feitas pela internet.

2. Saiba seu perfil de investidor

Em seguida, o investidor deverá preencher um questionário de suitability, que serve para descobrir qual é seu perfil de risco. O questionário apresenta perguntas sobre os objetivos do investidor, a sua tolerância às perdas e os prazos para resgate das aplicações.

No fim, o investidor descobrirá se tem perfil conservador, moderado ou arrojado. O perfil sugere a adesão a diferentes aplicações, sendo as de maior risco indicadas para os perfis moderados e arrojados.

3. Acesse o home broker

Uma vez que o investidor já sabe o seu perfil de risco, basta navegar pelo sistema de negociação de ativos em tempo real, chamado de home broker.

O home broker é uma plataforma digital que conecta seus usuários ao pregão eletrônico da bolsa de valores e permite a negociação de ações e outros ativos financeiros pela internet, de maneira simples e rápida.

Até a criação do home broker, quem negociava ações no mercado de capitais precisava passar uma ordem de operação por telefone para a mesa de operações de alguma corretora.

Mas, desde 1999, quando foram criados os primeiros home brokers, quem quer investir na Bolsa pode fazer isso por meio do próprio computador ou celular.

Como encontrar um investimento no home broker?

Cada ativo de investimento possui um código de identificação, chamado de ticker.

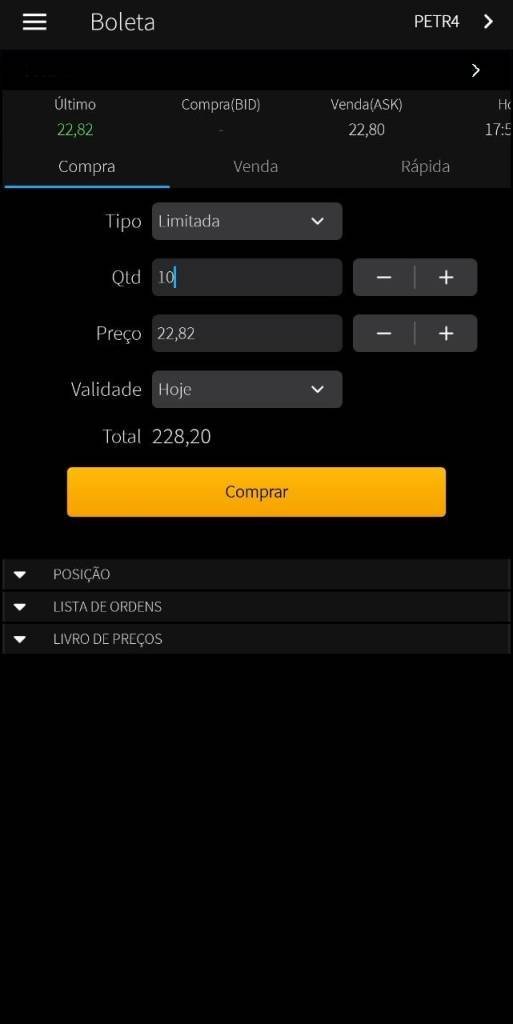

O investidor poderá localizar a aplicação por seu nome ou pelo ticker. Caso queira, por exemplo, buscar as ações da Petrobras, o investidor poderá buscar pelo nome da empresa ou pelos cógidos PETR3 (ações ordinárias) e PETR4 (ações preferenciais).

Uma vez que o ativo foi encontrado, é possível emitir ordens de compra (para quem quer adquirir um novo volume daquele investimento) ou de venda (para quem quer se desfazer do ativo que está em carteira).

Como posso enviar ordens de compra e venda de ativos?

Caso queira comprar ou vender algum ativo pelo home broker, o investidor deverá emitir uma ordem. Na ordem, ele deverá informar a quantidade daquele ativo (por exemplo: 100 ações), checar o valor a ser recebido ou desembolsado, e finalizar a ordem. Veja abaixo:

A corretora recebe a ordem do investidor e a processa, de acordo com o sistema da B3. Se houver interessados em vender ou comprar os ativos por aquele preço, a ordem é processada com sucesso.

Se houver diferença grande no preço (por exemplo: quando há uma alta ou queda intensa na cotação de um ativo), a corretora pode não processar a ordem e pedir que o investidor faça uma nova operação.

Quais são as taxas para investir em renda variável?

Qualquer investidor que aplicar recursos em ativos negociados na bolsa ou em mercado balcão deverá pagar os seguintes tributos e taxas:

Corretagem

A taxa de corretagem é uma cobrança feita pela corretora para a negociação de ações e pode ser um valor fixo ou um percentual sobre o valor da transação. O valor varia de acordo com a corretora e algumas não cobram a taxa.

Para quem paga a taxa de corretagem, o valor fixo pode ser mais interessante se o investimento for elevado. Em cima da taxa também existe a cobrança do Imposto Sobre Serviço (ISS), um tributo municipal cuja alíquota varia entre 2% e 5%, dependendo da cidade.

Taxa de custódia

A taxa de custódia é cobrada pela corretora ou outra instituição financeira para a manutenção de ações ou títulos públicos. Também é possível encontrar instituições financeiras que não cobram a taxa de custódia.

Imposto de Renda

O investidor em ações precisa pagar o Imposto de Renda com alíquota de 15% se realizar vendas acima de 20.000 reais no mês e obtiver ganho de capital, que será a base para a cobrança.

Mas, se as vendas ficarem abaixo desse patamar ou ele tiver prejuízo com as operações, ele estará isento de IR. Essas regras se aplicam a ETFs e opções.

Há regras específicas para o investidor que compra e vende ações no mesmo pregão, o day trade. Nesse caso, a cobrança do Imposto de Renda é de 20% sobre todo o lucro obtido no mês. Vale também para fundos imobiliários.

Emolumentos: taxa de negociação e taxa de liquidação

A B3 cobra algumas taxas específicas para negociação de ações, BDRs, ETFs e fundos de investimento em ações. São os chamados emolumentos, os ganhos da B3 com transações no mercado. São cobradas duas taxas, a de negociação e a de liquidação.

No caso da taxa de negociação, a alíquota é de 0,003219% e o percentual é cobrado sobre o valor financeiro da operação e de cada investidor.

A taxa de liquidação tem o custo de 0,0275% para pessoas físicas e de 0,02% para fundos de investimento. Esse percentual também é cobrado sobre o valor financeiro da operação.

É seguro investir em renda variável?

Investimentos em renda variável são seguros, desde que sejam feitos em uma instituição devidamente autorizada pelas autoridades financeiras (Banco Central e Comissão de Valores Monetários).

Para saber se uma instituição é autorizada a operar no mercado financeiro basta fazer uma busca no site do BC. As corretoras e bancos de investimento são identificados com as siglas CTVM (Corretoras de Títulos e Valores Mobiliários) e DTVM (Distribuidoras de Títulos e Valores Mobiliários).

Uma vez que o investidor se certificou que a plataforma em si é considerada segura, é importante que ele observe o risco de adequação ao perfil dos ativos.

Os investidores devem buscar informações sobre o produto de investimento antes de fazer qualquer aplicação.É importante estar ciente dos riscos, do prazo de resgate e da taxa de retorno contratada. Caso contrário, o investidor pode acabar adquirindo uma aplicação que não condiz com seu perfil ou que não está de acordo com seus objetivos e planos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))