Conheça o mercado de renda fixa

Mesmo no mercado de renda fixa, a diversificação de investimentos é a estratégia mais indicada, pois métricas como inflação e taxa de juros são constantemente atualizadas

:format(webp))

O investimento em renda fixa tem como um dos atrativos a garantia do retorno em alguns tipos de ativos | Foto: Thinkstock (M2K7/Thinkstock)

:format(webp))

Jerson Zanlorenzi*

Publicado em 2 de julho de 2021 às 10h10.

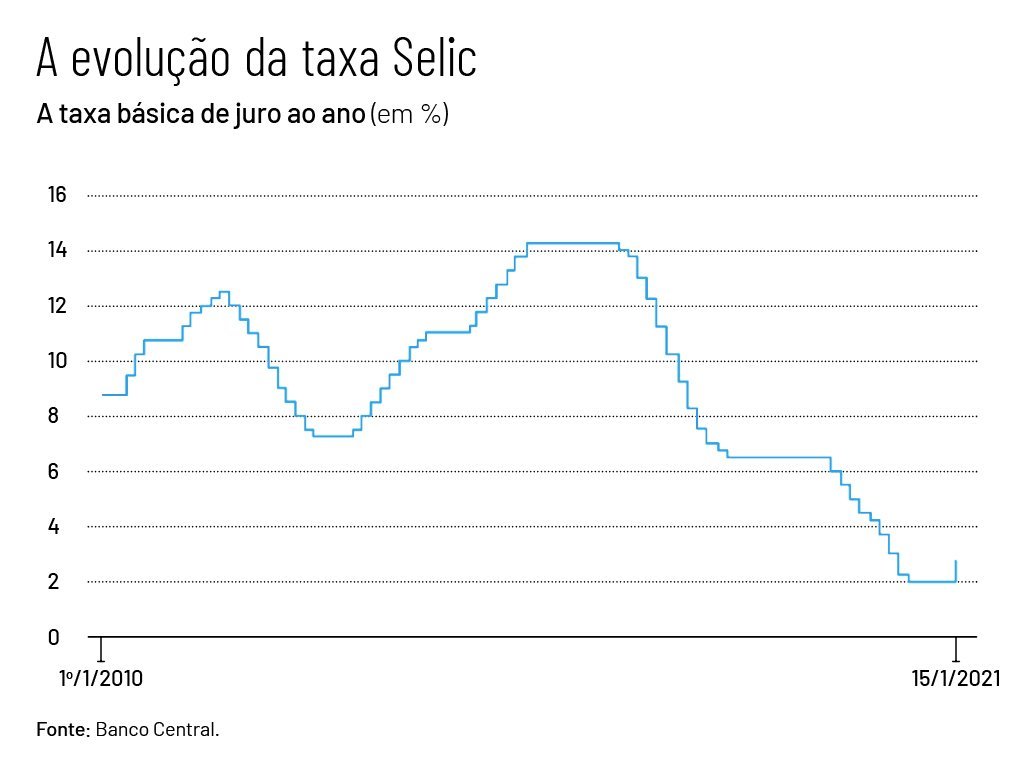

Sem dúvida, a renda fixa é o investimento mais comum nas carteiras dos investidores brasileiros. Apesar de o cenário ter mudado recentemente, o Brasil historicamente sempre teve níveis de juros (Selic) elevados e isso favorece a criação de portfólios de renda.

- (Arte/Exame)

Os investimentos em renda fixa são recomendados para aqueles investidores que buscam certa previsibilidade na rentabilidade das aplicações, com taxas e prazos definidos no ato da contratação.

A rentabilidade desses títulos costuma ser de três tipos: pós-fixada, geralmente atrelada à Selic ou ao CDI (Certificado de Depósito Interbancário); prefixada, com taxa definida no momento do investimento; ou atrelada à inflação, quando é remunerada a uma taxa fixa adicionada do IPCA (Índice de Preços ao Consumidor Amplo).

Como os demais ativos, esses investimentos também possuem riscos e o principal deles é a capacidade da instituição emissora do título em que o investidor decide aplicar seu dinheiro honrar seus compromissos.

Porém títulos como CDB, LCI e LCA contam com garantia do FGC (Fundo Garantidor de Créditos), que protege o investidor até um teto de R$ 250 mil por instituição financeira, a mesma garantia da poupança. Além disso, todos os títulos disponíveis no BTG Pactual digital passam por avaliação criteriosa antes de entrarem em nossa plataforma.

Vale ressaltar nessa questão que, mesmo no mercado de renda fixa, a diversificação de investimentos é a estratégia mais indicada, pois métricas como inflação e taxa de juros são constantemente atualizadas e o portfólio precisa ser readequado.

Para falar de renda fixa é fundamental comentarmos sobre o famoso Tesouro Direto. Esse tipo de investimento é uma opção bem interessante para quem busca boa rentabilidade e, principalmente, segurança. Mas vale lembrar que o Tesouro Direto não é um único investimento! Na realidade, é um programa de investimentos do Tesouro Nacional e é organizado em cinco títulos:

Tesouro IPCA+: Título pós-fixado e isso significa que a rentabilidade depende de um indexador, ou seja, não pode ser definida com exatidão. O IPCA é o Índice de Preços ao Consumidor Amplo e é o indicador oficial da inflação no Brasil. Ele vai render a taxa definida no momento do investimento + a variação do IPCA no período definido. Por exemplo: um título “Tesouro IPCA+ 2024 5,34%” significa que está rendendo 5,34% ao ano + o valor do IPCA e tem vencimento em 2024.

Tesouro IPCA+ com juros semestrais: Segue exatamente o mesmo cálculo que o Tesouro IPCA+. A única diferença é que, nesse título, você vai receber o seu rendimento em parcelas de seis em seis meses em vez de receber toda a quantia no prazo final. Por isso, o nome é “juros semestrais”.

Tesouro Prefixado: É um título em que você sabe com exatidão qual vai ser a sua rentabilidade (já que ele é prefixado). O título vai render exatamente a taxa definida no momento do investimento. Por exemplo: um título “Tesouro Prefixado 2025 11,02%” significa que está rendendo 11,02% ao ano – nada mais vai “interferir” nesse valor.

Tesouro Prefixado com juros semestrais: Segue exatamente o mesmo cálculo que o Tesouro Prefixado. Assim como no caso dos títulos com IPCA, a única diferença é que você vai receber o seu rendimento em parcelas de seis em seis meses em vez de receber toda a quantia no prazo final.

Tesouro Selic: Assim como o Tesouro IPCA+, o Tesouro Selic também é um título pós-fixado, ou seja, a rentabilidade depende de um indexador e não pode ser definida com exatidão. Nesse caso, o indexador não é a inflação, e, sim, a taxa Selic (Sistema Especial de Liquidação e Custódia), que é uma taxa muito importante no mundo financeiro. O título vai render a taxa definida no momento do investimento + a variação da Selic no período definido. Por exemplo, “Tesouro Selic 2023 0,02%” significa que está rendendo 0,02% ao ano + o valor da Selic e tem vencimento em 2023.

Atualmente, a tributação da renda fixa está sendo discutida no âmbito da reforma tributária, porém as regras em vigor são:

-*Jerson Zanlorenzi é o responsável pela mesa de ações e derivativos do BTG Pactual Digital. Já foi estrategista de ações e trabalhou em fundos exclusivos. Com mais de dez anos de experiência no mercado financeiro, se especializou em renda variável e atuou em mesas relevantes no mercado local. Possui dupla graduação em Administração e Ciências Contábeis pelo IBMEC-RJ.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))