Boom do mercado de títulos verdes exclui países com maior risco climático

Mercados emergentes podem ficar de fora da revolução das finanças verdes, incluindo alguns dos países mais vulneráveis à mudança climática

:format(webp))

Mercados emergentes podem ficar de fora da revolução das finanças verdes, incluindo alguns dos países mais vulneráveis à mudança climática (Pisauikan/Unsplash)

Leo Branco

Publicado em 31 de março de 2021 às 11h47.

Última atualização em 13 de abril de 2021 às 15h26.

Mercados emergentes podem ficar de fora da revolução das finanças verdes, incluindo alguns dos países mais vulneráveis à mudança climática.

Há muita ênfase em padrões de mercados desenvolvidos para definir regras de títulos de mercados emergentes, segundo relatório do Imperial College Business School em Londres, com base em entrevistas com mais de 40 gestores de ativos e bancos globais.

Governos e empresas de mercados emergentes com as piores situações ambientais são os que mais precisam de capital para a transição, mas terão cada vez mais dificuldade em atrair o financiamento necessário, de acordo com o estudo.

“A estrutura atual do título verde é pensada por e para mercados desenvolvidos, e não podemos simplesmente aplicá-la aos mercados emergentes”, disse Jonathan Amacker, um dos pesquisadores que lideraram o estudo e ex-gestor de ativos. “É mais importante que um emissor de mercados emergentes tenha metas e estruturas de transição ambiciosas e realistas do que se encaixar em uma caixa para todos criada pelo Ocidente”.

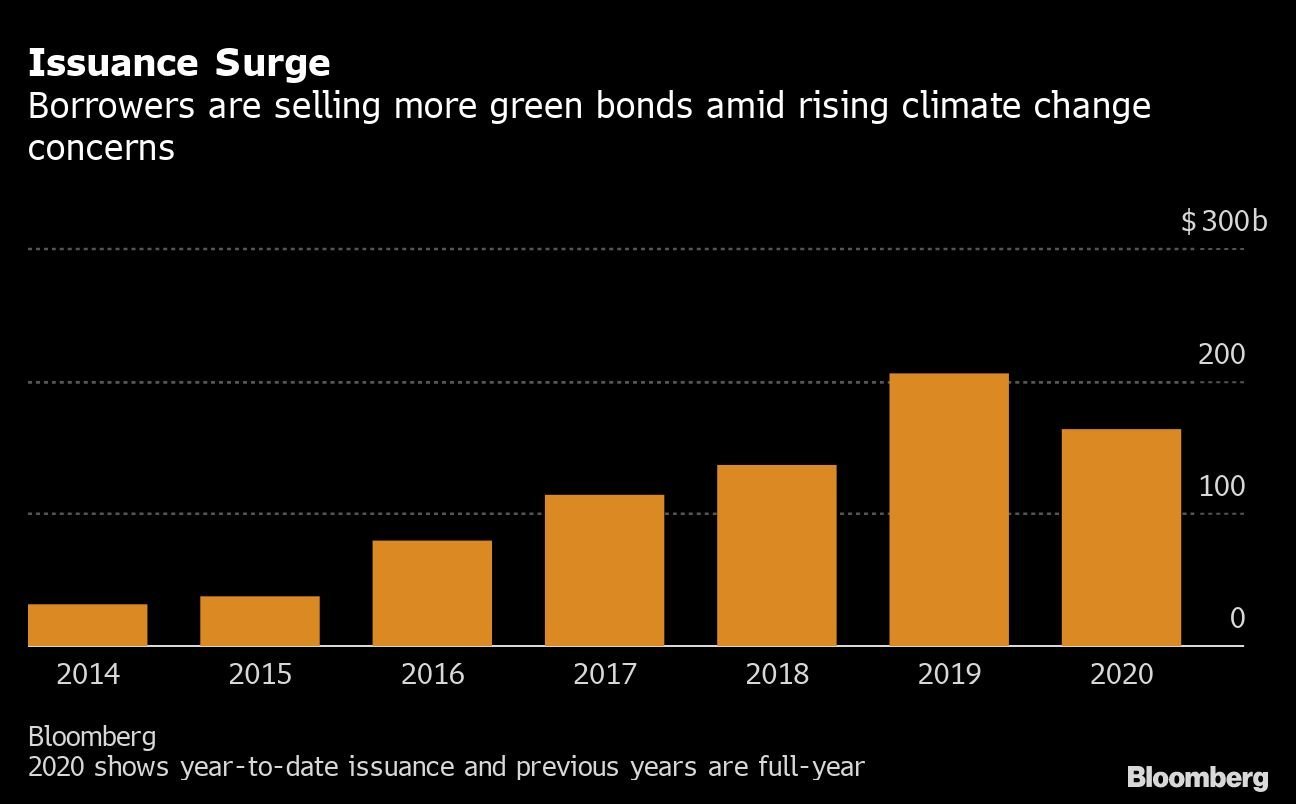

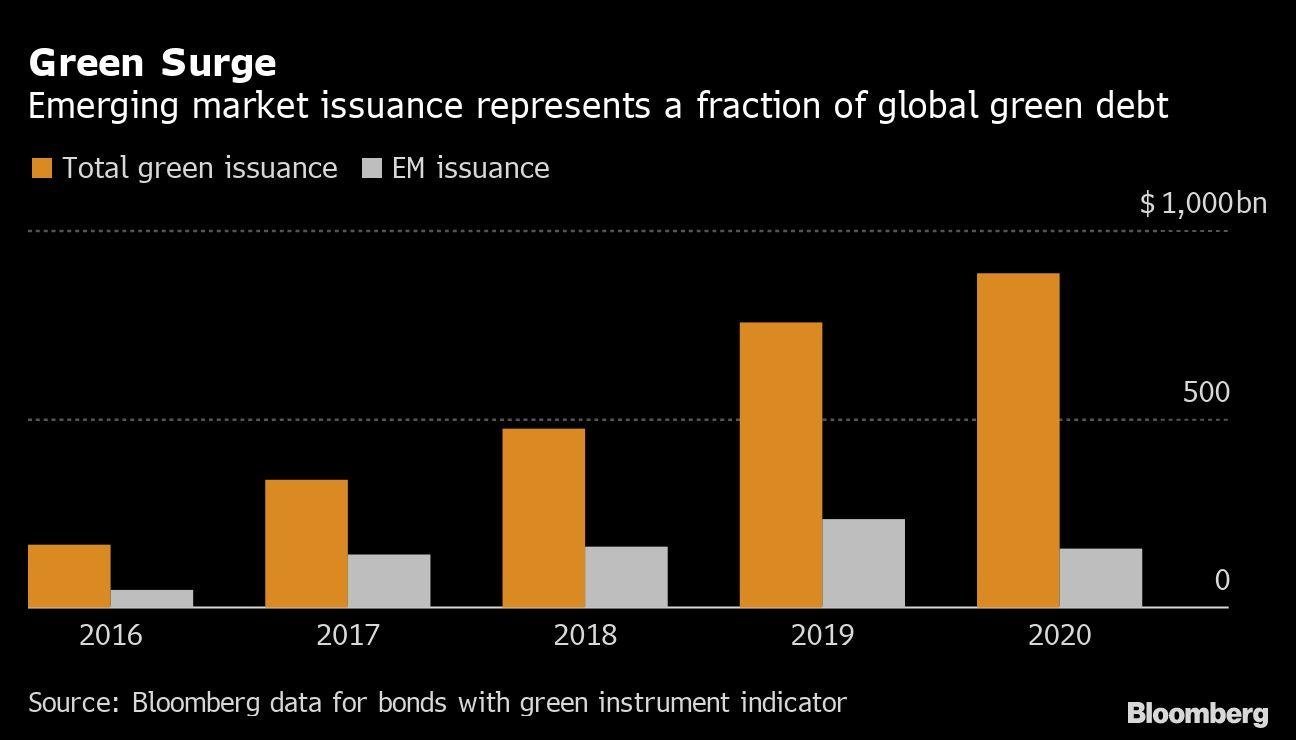

Embora alguns países de mercados emergentes como Indonésia e Egito tenham vendido títulos verdes, a Europa ainda domina um mercado que agora vale mais de US$ 1 trilhão. No entanto, mesmo na União Europeia, não há uma definição estabelecida para o que constitui um projeto verde, e a fragmentação na Ásia é ainda maior, com títulos de dívida de diversas cores.

O relatório do Imperial argumenta que os títulos verdes não são um veículo apropriado para muitos mercados emergentes mais poluentes. A instituição defende a padronização dos chamados títulos de transição, que visam permitir que setores poluentes tenham acesso ao financiamento verde, e dos títulos atrelados à sustentabilidade, que vinculam a taxa de financiamento do emissor a uma meta ambiental.

Os países com maior risco para a mudança climática podem ter mais de 20% de sua produção econômica eliminada até 2050, segundo análise da provedora de índices FTSE Russell. A questão é complicada, porque emissores de mercados emergentes provavelmente têm pontuações mais baixas em fatores ambientais, sociais e de governança, ou ESG na sigla em inglês, do que pares mais ricos, potencialmente excluindo-os de fundos de investimento verdes.

Os pesquisadores propõem um fórum de investidores de títulos, semelhante ao Ação Climática 100+, para apresentar um conjunto claro de prioridades em questões ambientais aos emissores. Também dizem que investidores de mercados emergentes precisam mudar a mentalidade de curto prazo que “muitas vezes vê a classe de ativos como um carry trade (estratégia de arbitragem de juros) com foco macro que entra ou sai de moda com base nas tendências globais” e adotar uma visão mais holística.

“Os investidores têm um papel ativo a desempenhar, não podem apenas alocar fundos passivamente com base nas ponderações de índices ou serem puramente reativos às decisões dos formuladores de políticas”, disse Mary-Therese Barton, chefe de dívida de mercados emergentes da Pictet Asset Management, em Londres.

“Aplicar uma abordagem simplista ao ESG empurraria investidores de renda fixa para fora de países em desenvolvimento mais pobres, mesmo que estejam implementando as políticas certas”, disse em entrevista.

- (Bloomberg/Bloomberg)

- (Bloomberg/Bloomberg)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))