Virada súbita do BC americano alimenta teorias da conspiração

Jerome Powell, chefe do Federal Reserve, está querendo agradar Trump? Ou sabe algo preocupante da economia mundial que não sabemos?

:format(webp))

Operador do mercado financeiro em Nova York na frente de televisão com discurso de Jerome Powell, presidente do Federal Reserve, em 30/01/2019 (Michael Nagle/Bloomberg)

:format(webp))

João Pedro Caleiro

Publicado em 5 de fevereiro de 2019 às 16h24.

Última atualização em 5 de fevereiro de 2019 às 16h25.

A súbita e misteriosa virada de 180 graus da política monetária dos EUA nesta semana deu origem a uma série de teorias da conspiração sobre o que se passa no banco central mais poderoso do mundo.

Há as teorias simples, como a de que o Federal Reserve está cedendo às exigências dos mercados financeiros e/ou do presidente Donald Trump para frear os aumentos de juros.

E as mais sutis: o regime mudou e a instituição agora tenta deliberadamente fazer com que a inflação supere a meta de 2 por cento.

Outra possibilidade levantada é que o comandante do Fed, Jerome Powell, sabe algo preocupante sobre a economia mundial que os investidores desconhecem. Ou que ele tem tendência a pegar os mercados desprevenidos.

Apenas seis semanas depois de declarar que estava na rota de “aumentos adicionais graduais’’ nos juros, o Fed sinalizou na quarta-feira que não vai mais apertar por ora e deixou aberta a possibilidade de cortar os juros na próxima vez que agir.

E fez isso mesmo acreditando que o crescimento econômico será sólido em 2019, em um contexto de mercado de trabalho forte e inflação próxima da meta.

Powell tentou explicar a virada do Fed citando uma variedade de riscos: desaceleração do crescimento global, condições financeiras mais restritas e fatores geopolíticos, como o Brexit e a tensão comercial entre EUA e China.

O problema com esse argumento é que todos esses riscos já eram evidentes em dezembro, quando o Fed elevou a taxa básica de juros pela quarta vez em 2018 e projetou mais dois acréscimos em 2019.

Os profissionais de mercado identificaram um vácuo de explicação, que vêm tentando preencher. Estas são algumas das hipóteses em circulação:

Ajuda de Powell

Defensores dessa teoria afirmam que Powell está agindo como seus antecessores. Quando as ações desabam, como ocorreu após a reunião do Fed em dezembro, o banco central se dispõe a dar suporte às bolsas com dinheiro fácil.

Para Omair Sharif, do Société Générale, o comunicado do Fed nesta semana foi uma “carta pedindo desculpas’’ aos mercados.

Powell disse a repórteres na quarta-feira que o Fed leva em conta mudanças sustentadas nas condições financeiras porque impactam a economia, mas que foca em diversos mercados, não só no acionário.

Triunfo de Trump

Segundo esta teoria, Powell cedeu não aos mercados, mas a Trump, após repetidos ataques ao Fed.

Powell tocou no assunto durante a entrevista coletiva: “Nós nunca levaremos considerações políticas em conta ou discutimos isso como parte do nosso trabalho.”

Mudança de regime

Talvez esta seja a conjectura mais intrigante. Defensores como o economista-chefe para os EUA do JPMorgan Chase, Michael Feroli, acreditam que o “desfecho desejável’’ para o Fed agora é a inflação superar a meta de 2 por cento.

Seria uma grande mudança em relação ao que foi seguido por antecessores de Powell, incluindo Janet Yellen. Como parte da mudança, na visão de Feroli, “Powell está fazendo o melhor que pode para enterrar’’ a Curva de Phillips — conceito tradicionalmente seguido pelo banco central, que relaciona variações na inflação a desdobramentos no mercado de trabalho.

Almejar inflação pouco acima da meta pode ajudar a ancorar as expectativas de inflação em 2 por cento após anos em que os índices de preços ficaram aquém desse patamar.

Fed onisciente

Será que o Fed ficou subitamente bonzinho porque sabe que a economia global — especialmente a China — vai bem pior do que os especialistas pensam? A julgar pela disparada das bolsas após a reunião do Fed, poucos investidores acreditam nisso.

Namorado não confiável

Foi assim que o comandante do Banco da Inglaterra, Mark Carney, foi chamado em 2014 porque dava sinais conflitantes sobre a política monetária. Agora alguns se referem a Powell da mesma maneira, após comentários dele provocarem solavancos nos mercados nos últimos meses.

“A política de comunicação do Fed está em frangalhos’’, afirmou Michael Gapen, economista-chefe para os EUA do Barclays, em relatório divulgado em 30 de janeiro.

“Nossa preocupação é que o Fed tenha trocado o suporte de curto prazo aos mercados financeiros e à economia por outra rodada de volatilidade mais adiante no ano se for forçado a subir os juros.’’

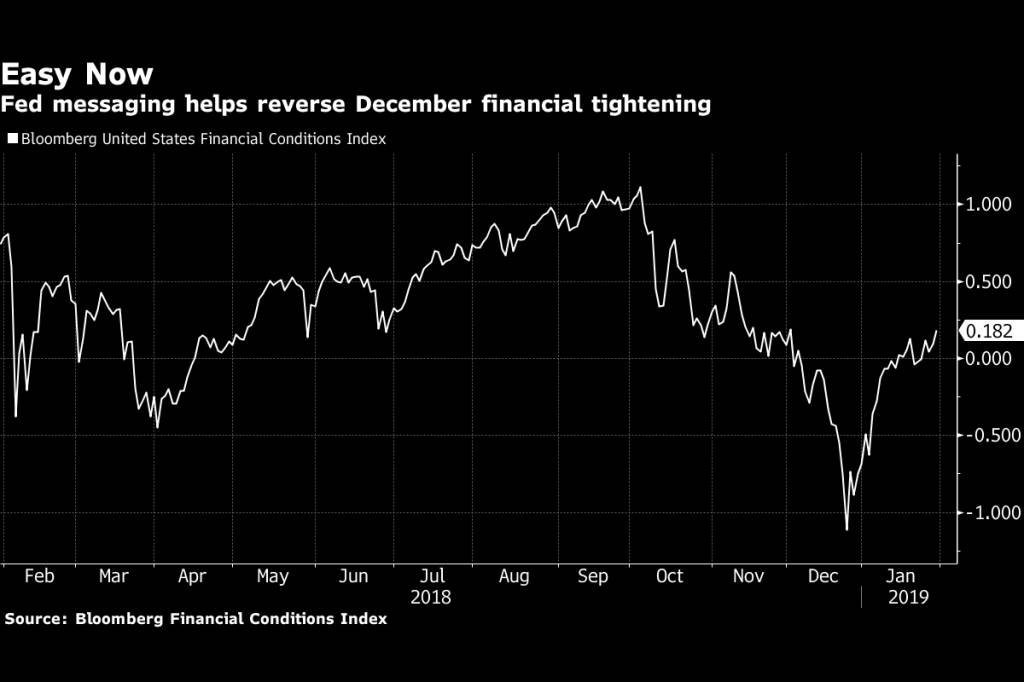

Mensagem do Fed ajudou a reverter aperto das condições financeiras em dezembro: no gráfico, evolução do índice de condições financeiras da Bloomberg nos EUA (Gráfico)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))