Reforma tributária: o que deve mudar com a nova regra?

Veja os principais pontos da proposta que substitui todos os tributos sobre o consumo por um imposto sobre o valor agregado, pago pelo consumidor final

:format(webp))

Consumo: reforma tributária muda cobrança de impostos sobre as compras dos brasileiros (staticnak1983/Getty Images)

Redação Exame

Publicado em 4 de julho de 2023 às 13h43.

Última atualização em 4 de julho de 2023 às 15h49.

A discussão sobre a reforma tributária está em um momento de rara convergência entre governo federal e Congresso, com os dois dispostos a aprovar o texto. O Executivo e o Legislativo concordam que a lógica atual da cobrança sobre o consumo precisa ser revista no Brasil.

A maior dificuldade, agora, é definir quais serão exatamente as novas regras — além de como e quando passarão a valer. O presidente da Câmara, Arthur Lira (PP-AL), está empenhado em entregar o primeiro turno de votação ainda em julho. Veja os principais pontos da reforma tributária:

Imposto único

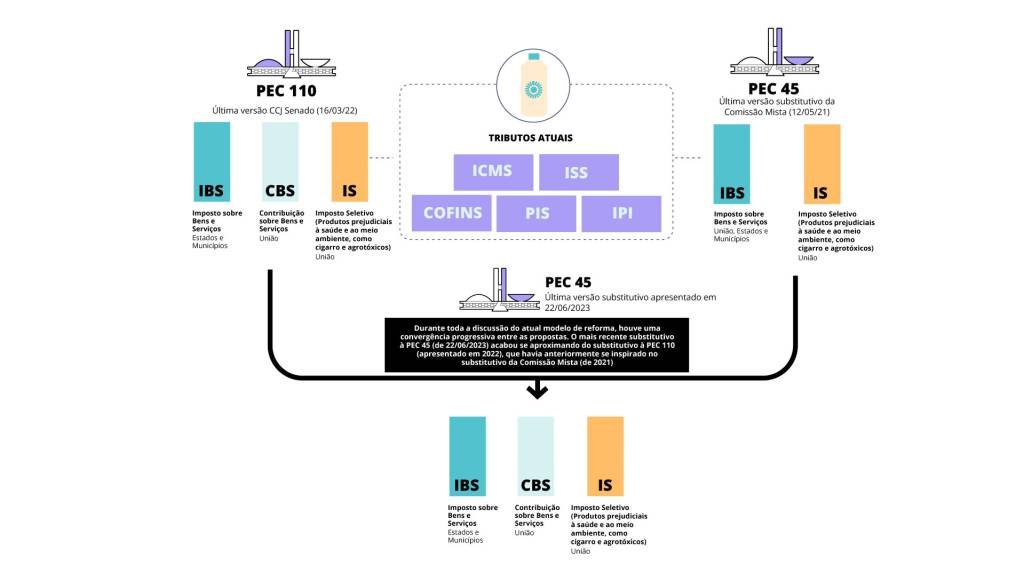

A proposta substitui todos os tributos sobre o consumo por um imposto sobre o valor agregado, pago pelo consumidor final, cobrado de forma não cumulativa em todas as etapas da cadeia produtiva. Os cinco tributos atuais sobre o consumo – IPI, PIS, Cofins, ICMS e ISS – são substituídos por dois tributos sobre consumo (IBS e CBS) e por um Imposto Seletivo (IS).

Autonomia dos entes para fixar a alíquota

A reforma deve estabelecer uma alíquota de referência do novo imposto que deve ser adotada por todos os estados e municípios, mas os entes poderão decidir se a cobrança será maior ou menor. A sugestão precisaria ser aprovada pela Assembleia Legislativa ou pela Câmara Municipal. O entendimento é que fixar uma alíquota igual para todos os entes seria ineficiente, porque as necessidades de gasto e de arrecadação variam.

Reforma tributária: principais pontos de debate no Congresso Nacional. (Câmara dos Deputados/Reprodução)

Tributação no destino

O IBS e CBS serão pagos ao estado e ao município de destino das operações, não de origem. Ou seja, o imposto pago pelo consumidor será revertido para políticas públicas no local onde ele comprou aquele produto, não onde ele foi produzido.

Cashback

O relatório do reforma tributária trouxe a sugestão de um modelo de devolução de impostos incidentes no consumo de famílias de baixa renda. O formato ainda não foi detalhado. "Acho que depois, no substitutivo, podemos trazer um nome mais brasileiro", defendeu o relator, deputado Aguinaldo Ribeiro (PP-PB).

Imposto sobre embarcações e aviões

O grupo de debate da reforma tributária previu nas diretrizes um novo tributo sobre embarcações e aviões, uma espécie de IPVA, que deve ser detalhado posteriormente. O relator, o deputado Aguinaldo Ribeiro, avaliou que a cobrança deveria levar em considerações questões ambientais, como emissões de poluentes.

Zona Franca de Manaus

Deputados chegaram a um acordo para manutenção do regime diferenciado de tributação na região. Um sistema de crédito presumido e imposto seletivo vai manter os benefícios fiscais para empresas que atuam na capital amazonense até 2073, em substituição ao imposto sobre produtos industrializados (IPI), que chegará ao fim.

O crédito presumido será concedido pelo governo a empresas que mantiverem fábricas na Zona Franca de Manaus. Elas poderão descontar esse valor em cobranças de impostos.

Já o imposto seletivo seria cobrado para produtos eletrônicos ou veículos automotores que não forem fabricados na Zona Franca de Manaus.

Por que fazer uma reforma tributária?

- Tributação sobre consumo com cinco impostos, de três competências diferentes

- A União, os 26 Estados, o Distrito Federal e cada um dos 5.568 municípios têm competência para ter uma legislação diferente sobre tributos

- Essa complexidade torna impossível afirmar o exato montante tributário embutido no preço cobrado do consumidor no final da cadeia

- Insegurança jurídica na definição de operações que geram crédito tributário ao adquirente e no enquadramento de operações como mercadorias ou serviços

- Complexidade afasta investimentos estrangeiros: multinacionais relatam ter escritório tributário em outros países com um a dois funcionários, enquanto no Brasil necessitam de mais de 100 funcionários para lidar com a burocracia

- Arrecadação tributária é dispendiosa, com estruturas administrativas paralelas em três níveis de governo

Impacto previsto

A reforma tributária possui o potencial de gerar crescimento adicional da economia (PIB) superior a 12% em 15 anos. Hoje, isso representaria R$ 1,2 trilhão a mais no PIB de 2022. Todos os setores da economia seriam beneficiados pela reforma. Há a previsão ainda de redução das desigualdades sociais por meio de uma tributação mais justa, beneficiando parcelas mais pobres da população.

Imposto de renda

A reforma tributária não prevê alterações na tabela do imposto de renda. No fim de abril, o governo publicou no uma medida provisória com a nova tabela mensal de descontos do imposto de renda. A MP aumentou a faixa de isenção do IR para R$ 2.112, ou seja, um reajuste de 10,92%.

Além disso, o governo implementou um desconto mensal de R$ 528 na fonte, ou seja, no imposto que é retido. Juntos, os dois montantes atingem o valor de R$ 2.640 da faixa de isenção – valor referente a dois salários mínimos. A nova regra vale a partir da declaração de 2024.

(Com Agência O Globo, Agência Câmara e Agência Brasil)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))