Pacote de estímulos para a economia chinesa: será suficiente para salvar o crescimento do país?

Como a China passou a crescer bem menos do que o esperado, as novas medidas anunciadas para reaquecer a economia e como isso impacta os seus investimentos

:format(webp))

(AdobeStock)

Panorama Econômico

Publicado em 8 de outubro de 2024 às 11h43.

Última atualização em 8 de outubro de 2024 às 19h26.

Desde a implementação do modelo capitalista em 1976, e principalmente após sua entrada na Organização Mundial do Comércio (OMC) em 1999, a China retirou praticamente toda sua população da miséria, transformando-a em uma grande massa de classe média, e mudou trabalhadores rurais para operários. O país tornou-se o maior "chão de fábrica" e exportador de produtos baratos do mundo. Essas ações impulsionaram a economia, levando-a a crescer a taxas acentuadas, chegando a dois dígitos ao ano.

Contudo, após anos de glória, a China não experimenta mais um crescimento tão robusto. Isso se deve a inúmeros fatores, como o forte lockdown durante a pandemia de Covid-19, tensões comerciais com os Estados Unidos nos governos de Donald Trump e Joe Biden, mas principalmente devido ao setor imobiliário e de infraestrutura – que já representou quase 40% do PIB – estar menos desenvolvido e aquecido do que antes.

Devido à ditadura comunista anterior ao modelo capitalista, praticamente não existia propriedade privada; todas as terras pertenciam ao Estado. Com o início do desenvolvimento econômico na década de 1980, e com a migração de trabalhadores rurais para as cidades, o país começou a investir fortemente na ampliação habitacional. Os governantes chineses iniciaram a venda de "licenças" de construção sem impostos sobre a habitação, o que gerou um boom de receitas oriundas do setor, sendo o principal responsável por a China ultrapassar o Japão como a segunda maior economia do mundo em 2010. Contudo, essa receita gerou uma enorme dependência.

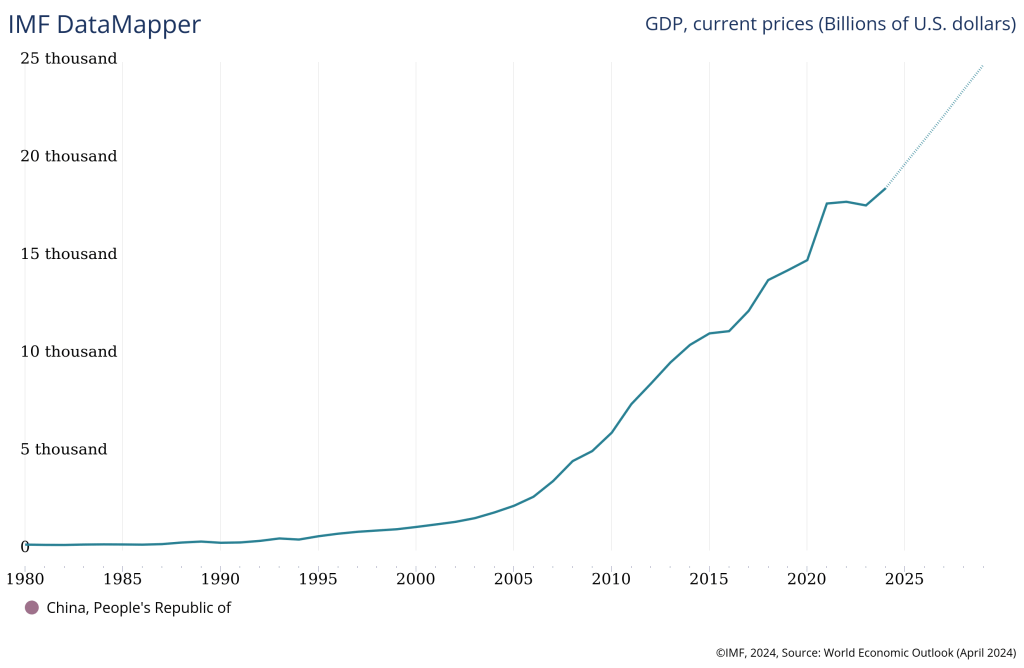

Evolução do PIB da China, fonte Fundo Monetário Internacional (FMI)

Os chineses começaram a poupar por meio de imóveis, devido a motivos culturais e à ascensão constante de seus preços. Havia esperanças de que a China, mantendo um ritmo forte, ultrapassasse os EUA como a principal economia global por volta de 2024 ou 2025. No entanto, o famoso mercado imobiliário chinês, especialmente após algumas medidas tomadas por Xi Jinping, atual presidente do país, que acredita que "casas são para viver, não para especular", decaiu. Isso ocorreu após a adoção de uma medida que limitava o endividamento de imobiliárias e construtoras, a fim de evitar empréstimos insustentáveis para financiar imóveis.

O descumprimento das regras por grande parte das empresas resultou na proibição de emitirem mais dívida. Como na China a forma de pagamento de uma residência era quase integralmente feita antes mesmo de ser construída, esse dinheiro já era usado para iniciar novos projetos das construtoras, que agora não conseguiam concluir os em andamento, devido ao desequilíbrio entre ativos e passivos das companhias, levando-as à falência.

Como consequência, as pessoas perderam seus investimentos, gerou-se uma enorme desconfiança no setor, a demanda que era altíssima caiu, os preços diminuíram, e cidades fantasmas foram criadas. Estima-se que toda a população chinesa (1,4 bilhão) não conseguiria preencher todos os imóveis atualmente disponíveis. A falta de demanda impactou os investimentos no setor imobiliário, resultando em quedas consecutivas nos últimos anos.

Gráfico de investimentos imobiliário na China - Fonte: Tranding Economics.

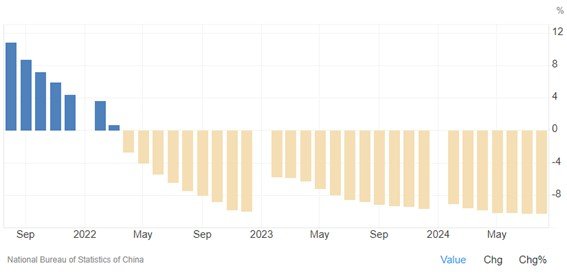

Em resposta, a população, em meio às incertezas da "crise", começou a poupar mais, mas não em imóveis. A forte alta do ouro nos últimos tempos reflete o aumento do número de chineses comprando-o como reserva de valor. Com isso, o consumo no país asiático diminuiu, e meses seguidos de deflação foram registrados, levando empresas a baixar os preços de seus produtos e serviços, reduzindo sua lucratividade, o que gerou mais demissões e menores rendas familiares, retroalimentando o ciclo de retração econômica.

Gráfico de Inflação da China - Fonte: Tranding Economics

No dia 24 de setembro de 2024, o governo chinês anunciou uma série de medidas para tentar amenizar esses efeitos negativos e reaquecer a economia. Entre as medidas estão: diminuição do compulsório bancário (aumentando o dinheiro disponível para empréstimos), redução das taxas de juros de longo e curto prazo (já ensaiadas anteriormente), redução de taxas de hipotecas existentes (permitindo que os chineses renegociem suas dívidas com juros menores), flexibilização das regras para compra de uma segunda residência (com a taxa de entrada mínima reduzida para 15%, igual à compra da primeira) e a criação de fundos totalizando 100 bilhões de dólares para gestoras, corretoras, seguradoras, bancos e empresas comprarem ações (ou recomprarem suas próprias), na tentativa de fazer os preços das ações subirem novamente. Além disso, foram implementados mecanismos de reempréstimos para empresas estatais comprarem casas populares e prédios comerciais, com o objetivo de reduzir o estoque no mercado imobiliário, facilitando a valorização das habitações.

A divulgação dessas ações teve uma repercussão imediata e positiva nas bolsas chinesas e brasileiras, especialmente por terem a China como principal parceiro comercial. O Brasil, grande exportador de commodities, vê no país asiático um agente influente no mercado, e algumas commodities, como minério de ferro, podem voltar a ter alta demanda se as medidas forem eficazes e o mercado de infraestrutura se desenvolver. A Vale (VALE3) cresceu mais de 13% apenas na semana do anúncio.

Gráfico de Inflação da China - Fonte: Tranding Economics

Entretanto, há o risco de os estímulos não surtirem o efeito esperado. A população pode ter entendido que o investimento em imóveis não é tão seguro quanto pensava, especialmente em um período de incerteza sobre o futuro do país, o que pode gerar novos problemas. As decisões do governo chinês têm caráter altamente inflacionário, lembrando políticas que o presidente Lula gostaria de implementar, e que foram adotadas durante o governo Dilma – aumentar os gastos públicos e reduzir a taxa básica de juros para estimular a economia.

Esse modelo econômico não se mostra sustentável a longo prazo, pois não gera um crescimento orgânico, podendo fechar o ciclo mais rapidamente. Com o aumento excessivo dos preços e o crescimento da base monetária, a inflação pode pressionar novamente uma elevação dos juros. A crise no mercado imobiliário chinês pode ser necessária para uma readequação saudável, semelhante, guardadas as devidas proporções, à crise do Subprime de 2008 nos Estados Unidos. Os estímulos anunciados podem prolongar essa situação, criando uma falsa impressão de que o mercado ainda está em expansão.

Com tantas incertezas, resta-nos acompanhar os desdobramentos e os novos capítulos sobre a economia chinesa. Falando agora como consultor de investimentos, não abandone os investimentos globais, nem tente prever o futuro. Posicione-se com cautela, diversifique seus investimentos em ativos que possam se beneficiar de ambos os cenários, melhorando o risco-retorno de sua carteira, sempre respeitando seus objetivos e perfil de risco.

Luciano Herzog, graduado em Administração de Empresas, Consultor de Investimentos CVM e sócio da GuiaInvest Wealth.